マネー

2023年3月9日更新

老後の暮らしを左右する、50代のマネープラン そのポイントは?|女性のイマドキ!マネー術[48]

文・岡田有里(ファイナンシャルプランナー)

50代のマネープラン

貯蓄計画のラストスパート

50代と60代の収入の状況確認

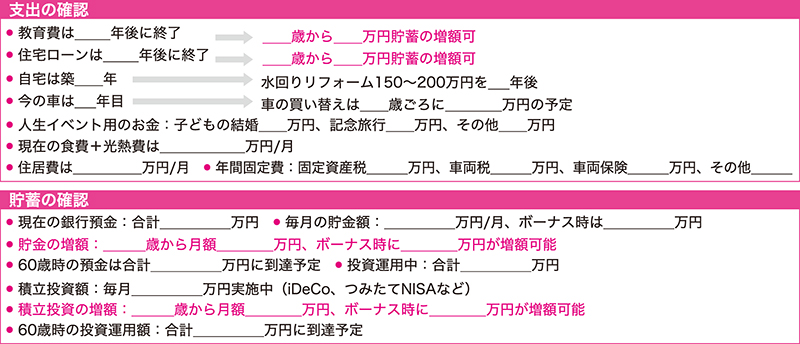

サラリーマンの収入は50代でピークを迎え、定年後の継続雇用期間に大幅ダウン、65歳からの年金生活で再びダウンと段階的に収入が下がるケースが多いです。子育てを終えて生活に余裕が出て、支出が膨らみがちなのも50代の特徴です。60代以降の収入をイメージして50代のうちに生活スタイルをコンパクトにしていきましょう。収入が下落するタイミングを予測して、下がった収入での生活をシミュレーションして徐々に修正することが大切です。まずは下の項目について、定年前と定年後の収入をリストにしましょう。

大きな支出と貯蓄力を確認

教育費と住宅ローンの先行きが見えてくるのが50代です。教育費とローンが定年までに終わったら、全額を丸々積み立てに回すと貯蓄スピードが大幅アップし、ゴールに向かって全力疾走できます。逆に定年後も教育費やローンが残る場合は、必要額の把握と資金確保のための計画が重要課題です。

教育費や住宅ローンの支出の終わりは貯蓄のスタート。頭でイメージするより、書き出すと現実味を帯びます。モチベーションを上げるためにも、表に書き込みましょう。

50代の貯蓄が老後生活を左右する

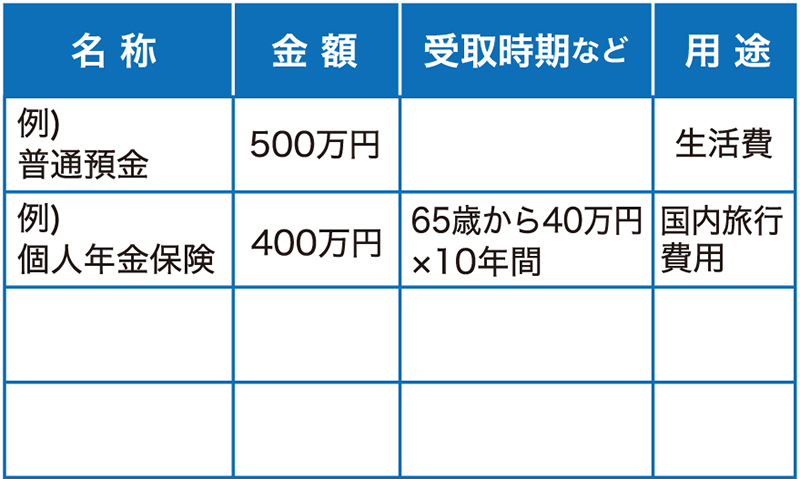

定年までの過ごし方が老後生活に大きな差を生みます。生活と貯蓄の仕方を決めて確実に実行しましょう。50代は老後資金をためるラストスパートの期間です。貯蓄計画を確実に実行するためにも資産状況と貯蓄力の現状把握をしましょう。

50代は現役時代の仕上げのステージです。自分磨きをしながら働き方、貯蓄、生活スタイルを丁寧に見直して、定年までの職場での役回り、定年後の継続雇用について考えると同時に、定年後にどんな生活スタイルを望むのかを具体的に描くとマネープランを具体的に立てることが可能です。何となく貯金を続けてきた、という方は、後に後悔を残さぬように現状を把握し、未来に向けて行動に移しましょう。=次回から第1週に掲載。コーナーをリニューアルし、お届けします。

女性のイマドキ!マネー術のバックナンバーは[こちら]から

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1857号 2023年 3月9日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:66

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。