特集

2023年12月7日更新

家族に財産任せる「家族信託」|認知症になる前に財産管理の備え|やってみよう、終活⑨

認知症になる前にできる財産管理の備えとして、注目が集まっている「家族信託」。琉球銀行の家族信託専門士の稲嶺盛一郎さんに、「成年後見制度」との違いや利用時にかかるコスト、注意点を聞いた。

Q 認知症になったら、財産はどうなる?

認知症などで判断能力が低下した後は財産の管理・処分が制限されることがあり、家族が代わりに預貯金の引き出しや不動産の売買をすることは難しくなります。判断能力が低下した人が詐欺などに巻き込まれ、財産を失うことを防ぐためです。

Q 備える方法はある?

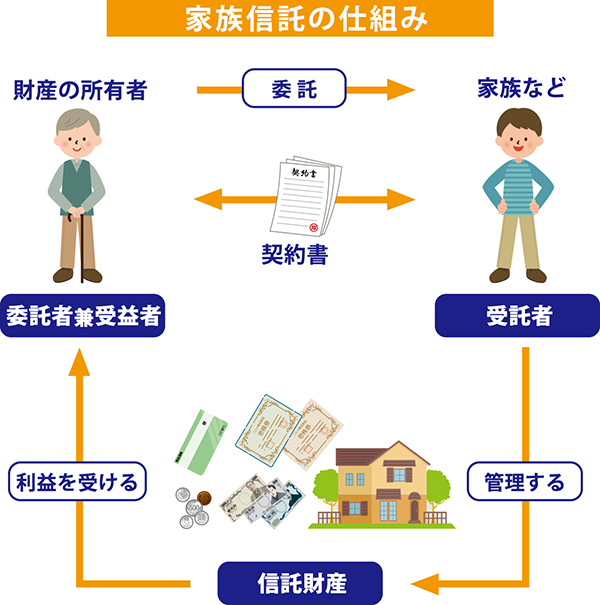

注目されているのが、「家族信託」です。契約で決めた信頼できる人(家族など)に財産管理を任せます。内容をある程度自由に決めて柔軟に財産の管理や運用、処分を任せられ、得られた利益は本人のために使われます。財産の所有者に判断能力がある状態なら、いつでも契約を結べ、契約を結んだ時点で効力が発生します。

例えば500万円のうち300万円を家族信託の預金にして本人のために家族が管理する、自宅の名義を変えて家族が修繕・売買する、といったことが可能になります。不動産の管理や運用は任せつつ、売却は不可にする、という契約にすることも可能です。

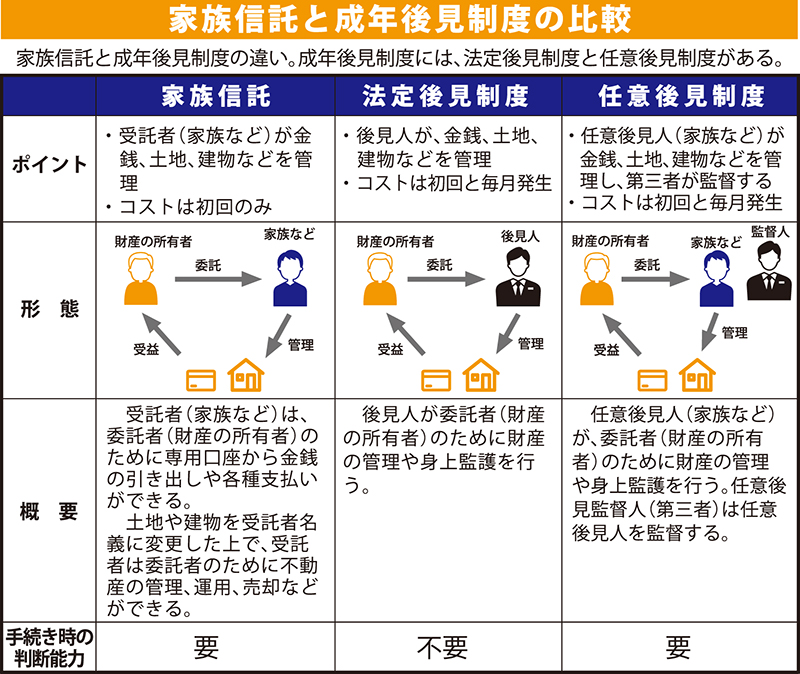

家族信託のほかに、家庭裁判所が関与し、専門家などに財産管理を任せる「成年後見制度」があります。成年後見制度には、「法定後見制度」と「任意後見制度」の2種類があります。法定後見制度は家庭裁判所が専門家などから選んだ後見人に財産管理を任せます。任意後見制度は、財産管理を任せる後見人を本人が選べますが、その後見人を監督する後見監督人は家庭裁判所が決めます。法定後見制度の後見人、任意後見制度の監督人は家庭裁判所が指定するため、誰になるか分かりません。

判断力の低下後、家族などの申請で後見人(任意後見の場合は後見監督人)が選任され、制度の利用が始まります。財産は現状の維持管理が基本で、自由な運用や処分は難しいケースが多いです。

Q どう選ぶといい?

柔軟に財産を運用したい、ランニングコストを抑えたい、という場合は家族信託がお勧めです。財産(不動産の有無や金額など)によりますが、当行では初期費用は約30万円~。基本的にその後は費用はかかりません。

成年後見制度は、財産を任せる人がいない場合や、家庭裁判所の関与を望む場合に有用です。初期費用に加えて家庭裁判所が決めた報酬費用が発生し続けるため、家族信託よりもトータルでコストがかかるケースが多いです。

認知症になると、対策は法定後見制度のみとなります。選択肢を広げるには、早めの対策が大切です。

教えてくれた人

いなみね・せいいちろう。琉球銀行営業統括部 資産承継チーム 資産承継担当上席調査役。家族信託専門士

『週刊ほ〜むぷらざ』やってみよう、終活

第1896号・2023年12月7日掲載

この記事のキュレーター