マネー

2022年12月8日更新

[沖縄・マネー術]教育費の貯蓄に出遅れたら|女性のイマドキ!マネー術[45]

文・岡田有里(ファイナンシャルプランナー)

教育費の貯蓄に出遅れたら

お金を見える化し情報共有

教育資金は、できれば子どもの誕生と同時に貯(た)め始めるのがオススメですが、出遅れて貯められていない世帯も多いようです。その理由は、計画不足、資金不足など、世帯によって事情は異なりますが、子どもの成長は待ってくれません。未来の可能性を広げるためにも、親として可能な限り資金面でサポートできるよう、今すぐにできる具体的な四つのステップをご紹介します。Step(1)必要な資金を見える化

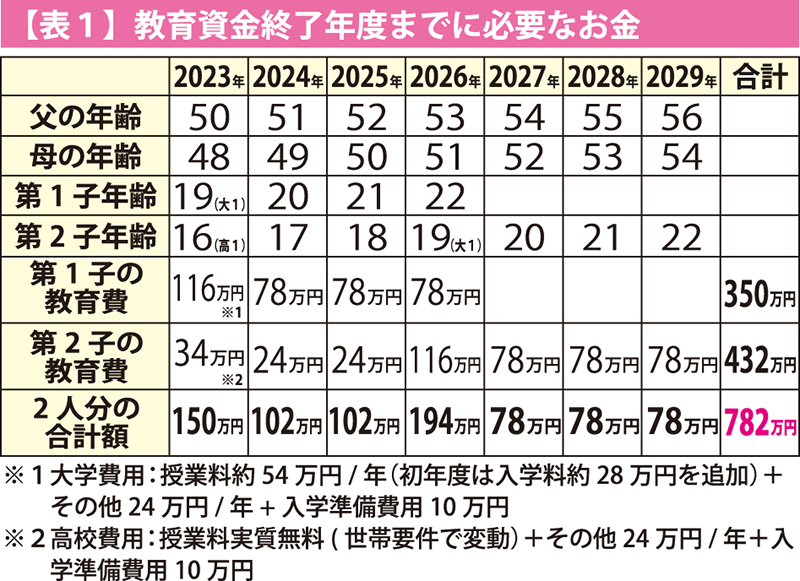

お金が足りない、貯めなくてはと必要以上に焦り不安に思う必要はありません。まずは、末子が大学卒業する年までの年表を作りましょう=表1参照。教育資金は「いつ」「いくら」必要なのかを可視化すると、1年ごとに必要な金額と教育終了までに必要な金額が把握できます。表1のケースでは第1子の大学卒業までに350万円、第2子は432万円かかる見込みで、合算すると782万円の教育資金が必要だと分かります。

Step(2)現状把握

資金計画のカギとなる三つの金額を確認し、問題解決に向けて準備をしましょう。

A子ども用貯金の合計額を確認する(学資保険などは現在の積立額を含める)。

B未来の貯蓄予定額を確認。継続中の保険や貯金の年間貯蓄額に、末子が大学卒業までの年数を掛けた金額を計算。

C不足予想の金額を以下の計算式で確認し、対策を考える。

【C不足額】=【必要合計額(表1)】-【A子ども貯金残高+B未来の貯蓄予定額】

Step(3)不足額の対策

現状を把握し、算出した不足額に対する対策を検討します。まずは追加で貯金できる金額を見積もってみましょう。家計の見直し、主婦なら働いて収入を得るなど収支のバランスを検討し、どんな対策が取れるか模索してください。

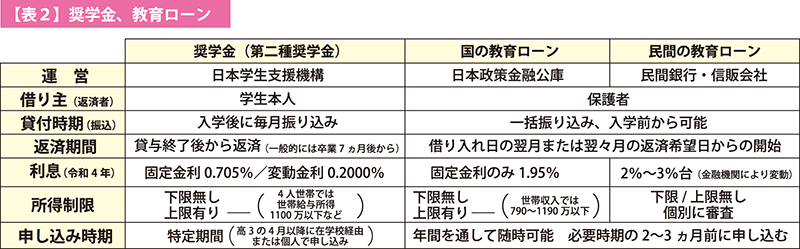

それでも不足額があれば、教育ローンや奨学金など使える借り入れについて情報収集をします。奨学金や国の教育ローンは世帯所得に上限制限があるなど利用できない可能性もあるので、諸条件を含めてしっかり情報収集することが重要です=表2。

Step(4)子どもに情報開示

これまでは、子どもと教育資金について話すことはタブーとされがちでした。しかし、今は子どももインターネットを通して多くの情報に触れる情報社会です。

「お金の心配はいらない」と言うだけの時代は終わりました。どこの大学でどんな勉強をしたいのか、それにはどれくらいの費用がかかるのか、早い段階から親子で情報を共有すればより良い解決策を模索できると筆者は考えます。

資金準備が間に合わない場合は、奨学金や教育ローンなどの選択肢についてメリットとデメリットを十分に伝えた上で、夢をかなえる計画を着実に立てましょう。子どもも状況を知れば、強い意思で努力を重ねて夢へ向かって前進できるのではないでしょうか。

お金の見える化と家族間の情報共有は、進学計画を成功へ導く重要課題です。家計に合わせた資金調達計画を立てましょう。

女性のイマドキ!マネー術のバックナンバーは[こちら]から

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1844号 2022年12月8日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:83

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。