マネー

2023年5月4日更新

インフレで何がどう変わる?|賢く生きる!マネー術②

文・岡田有里(ファイナンシャルプランナー)

Q インフレで何がどう変わる?

A貯金の価値下がり将来に影響

身近な食品や雑貨の値上がりが続く「インフレ」が続いていますね。その影響で現在の家計が圧迫されるだけでなく、未来の生活設計や貯蓄計画への不安も高まっています。今回はインフレ・デフレの基礎知識を学び、物価の変化が自分の生活や人生に与える影響を理解していきましょう。

貯金=安全資産?

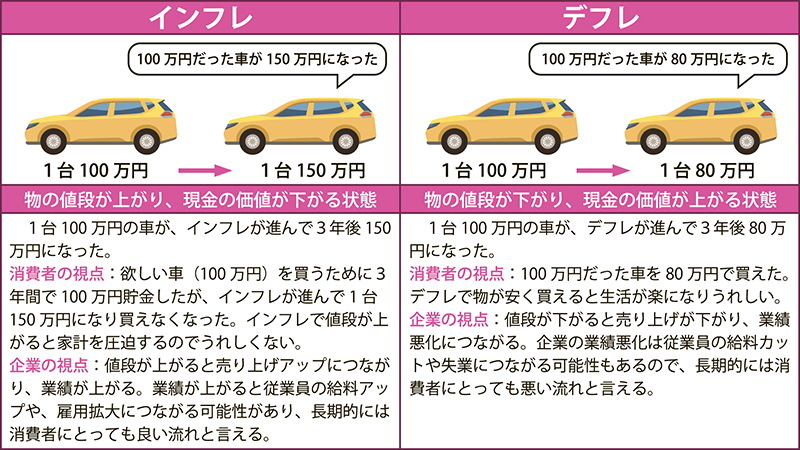

経済用語で物価が上昇し続ける状況をインフレ(インフレーションの略)、物価が断続的に下落する状況をデフレ(デフレーションの略)と言います。日本ではバブル崩壊後、約30年にわたってデフレが続いたため、ほとんどの世代がインフレを知らず、インフレへの対応策を取らずに貯蓄をしています。貯金=安全資産なのでしょうか?

インフレは家計を直撃するので目の前の生活不安に目が行きますが、それより深刻な問題は貯金の価値が下がることで、計画していた買い物や体験が予定通りにできなくなることです。具体的な影響を人生3大支出とよばれる教育・住宅・老後資金を例に見てみましょう。

3大支出への備え

インフレは家計を直撃するので目の前の生活不安に目が行きますが、それより深刻な問題は貯金の価値が下がることで、計画していた買い物や体験が予定通りにできなくなることです。具体的な影響を人生3大支出とよばれる教育・住宅・老後資金を例に見てみましょう。

(1)教育資金へのインフレの影響

現在の国立大学4年分の授業料は約250万円ですが、15年後にインフレで350万円になると仮定します。250万円を貯金や学資保険で準備すると、100万円の資金不足が発生します。対策は、インフレを予想して多めにためる、または運用性のある保険や積み立て投資を組み合わせることです。

(2)老後資金へのインフレの影響

老後資金に2千万円をためても30年後の物価が1.5倍に上がると生活水準を保つために3千万円が必要になります。貯金だけで2千万円をためた場合は1千万円の不足が予想されます。

マネープランを立て、インフレに強い資産(運用性のある保険や積み立て投資)と弱い資産(現金)のバランスを考えて資産を形成しましょう。定期的にマネープランや資産運用状況を点検して計画を調整しながら後であわてないようにすることも自己防衛の大切な要素です。

(3)住宅ローンへのインフレの影響

インフレが始まると金利も上がる傾向があります。例えばアメリカの30年固定金利の住宅ローンは、2022年4月の3%台から2023年4月は6%台と2倍近く上昇しています。日本は金融緩和策を継続する方向だと報じており、すぐには上昇しないと思われます。しかし、変動金利の住宅ローンがじわじわと上がり続けた場合は、いつまでも返済が終了しないといった影響が出ます。対策としては、金利が上がる前に住宅ローンの借り入れ条件を見直すこと。金利が上昇した後だと対処策が無くなるので、そうなる前に見直すことが、個人でできる自己防衛の一つです。

日本は長年のデフレの影響で「お金の価値が下がらない」状況が続いたので、市場リスクを受ける運用より現金預金が安心という発想が強くなっています。しかし、インフレ時代の到来で「リスクはイヤ」「知らなかった」では自分の資産を自分で守れない時代が来ています。今までのお金の知識、発想を転換し、現代に合わせたお金の知識で家計管理と資産管理をできるようになりましょう。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

女性のイマドキ!マネー術のバックナンバーは[こちら]から

『週刊ほ〜むぷらざ』賢く生きる!マネー術②

第1865号 2023年5月4日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:82

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。