マネー

2020年4月9日更新

住宅費、子育て世代は低めに設定を|女性のイマドキ!マネー術[13]

文・岡田有里(ファイナンシャルプランナー)

わが家の適正な住宅費を知る

皆さんは住宅費が収入の何%を占めるかご存じですか? 住宅費が多過ぎると「生活が苦しい」「貯蓄ができない」と悩む傾向に。家賃や住宅ローンに追われる生活に陥ってしまう人が多いのはなぜか。今回はそれを防ぐ知識として、収入に占める住宅費の割合について考えてみましょう。

収入の20~25%以内

「家賃は収入の30%以内」という言葉や、「住宅ローンは〇万円まで借り入れ可能」と言われた経験はありませんか? しかし、その金額は「払える金額」ではないかもしれません。

生活費や貯蓄とのバランスを考えると、住宅費は収入の20~25%以内が適切と筆者は考えます。特に子育て世代は、子どもの成長と共に教育費や食費が膨らみ続けるため、住宅費を低めに設定することが大切。子どもが幼いうちに収入の30%を住宅費に充ててしまうと、徐々に支払いが厳しくなる可能性が高くなります。

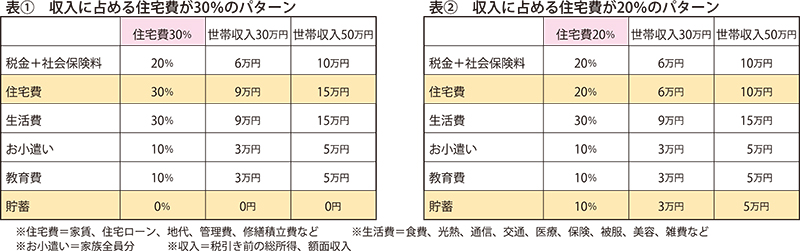

子育て世帯の支出割合を、住宅費が20%と30%の場合で比較できるよう表でまとめました。住宅費が30%=表(1)=だと貯蓄ができず、教育費やお小遣い(家族合算)が10%では足りない世帯が多いでしょう。住宅費が20%=表(2)=では、貯蓄が確保できており、必要に応じて教育費と貯蓄の割合を調整することも可能です。

固定費は全体の割合で把握

住宅費に限らず、通信費や保険料などの毎月の固定費は、収入に占める全体の割合から判断することが大切です。住宅費や固定費が家計を圧迫すると、常に生活が苦しくなり、家賃や住宅ローンのために働いているような暮らしに陥ってしまいます。

貯金上手な人の特徴は「収入の〇%を貯金しよう」と収入に対して貯蓄割合を明確にしています。これと同様に「収入の〇%を住宅費」と決めて物件選びをすると良いですね。注意点として、上の表はその他の借入返済費用を含んでいません。車のローン、奨学金返済などがある場合は住宅費を最低限に引き下げる事が生活を守る必須条件でしょう。

住宅費と貯蓄の割合は相反する関係です。すなわち、住宅費を10%削れば貯蓄力の10%アップにつながり人生を豊かにする方向へ進められるのではないでしょうか。マネーの知識を少しずつ高めていくと、自然に人生の選択ができると筆者は考えます。

次回は住宅費を下げる工夫と一緒に実践できる賢い貯蓄運用方法をご紹介します。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

■住宅費を抑える方法についての記事はこちら

皆さんは住宅費が収入の何%を占めるかご存じですか? 住宅費が多過ぎると「生活が苦しい」「貯蓄ができない」と悩む傾向に。家賃や住宅ローンに追われる生活に陥ってしまう人が多いのはなぜか。今回はそれを防ぐ知識として、収入に占める住宅費の割合について考えてみましょう。

収入の20~25%以内

「家賃は収入の30%以内」という言葉や、「住宅ローンは〇万円まで借り入れ可能」と言われた経験はありませんか? しかし、その金額は「払える金額」ではないかもしれません。

生活費や貯蓄とのバランスを考えると、住宅費は収入の20~25%以内が適切と筆者は考えます。特に子育て世代は、子どもの成長と共に教育費や食費が膨らみ続けるため、住宅費を低めに設定することが大切。子どもが幼いうちに収入の30%を住宅費に充ててしまうと、徐々に支払いが厳しくなる可能性が高くなります。

子育て世帯の支出割合を、住宅費が20%と30%の場合で比較できるよう表でまとめました。住宅費が30%=表(1)=だと貯蓄ができず、教育費やお小遣い(家族合算)が10%では足りない世帯が多いでしょう。住宅費が20%=表(2)=では、貯蓄が確保できており、必要に応じて教育費と貯蓄の割合を調整することも可能です。

固定費は全体の割合で把握

住宅費に限らず、通信費や保険料などの毎月の固定費は、収入に占める全体の割合から判断することが大切です。住宅費や固定費が家計を圧迫すると、常に生活が苦しくなり、家賃や住宅ローンのために働いているような暮らしに陥ってしまいます。

貯金上手な人の特徴は「収入の〇%を貯金しよう」と収入に対して貯蓄割合を明確にしています。これと同様に「収入の〇%を住宅費」と決めて物件選びをすると良いですね。注意点として、上の表はその他の借入返済費用を含んでいません。車のローン、奨学金返済などがある場合は住宅費を最低限に引き下げる事が生活を守る必須条件でしょう。

住宅費と貯蓄の割合は相反する関係です。すなわち、住宅費を10%削れば貯蓄力の10%アップにつながり人生を豊かにする方向へ進められるのではないでしょうか。マネーの知識を少しずつ高めていくと、自然に人生の選択ができると筆者は考えます。

次回は住宅費を下げる工夫と一緒に実践できる賢い貯蓄運用方法をご紹介します。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

■住宅費を抑える方法についての記事はこちら

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1706号 2020年4月9日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:82

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。