マネー

2020年5月14日更新

住宅費を抑える方法を知る|女性のイマドキ!マネー術[14]

文・岡田有里(ファイナンシャルプランナー)

家賃交渉やローン借り換えも

「住宅費が低い人ほどお金がたまる! 適正な住宅費は収入の20~25%以内」と、先月はお伝えしました。実際に住宅費が30%以上になると貯蓄しづらく、老後への不安やストレスを抱える可能性が高くなります。今回は住宅費を下げるための工夫をご紹介します。

賃貸なら家賃交渉も検討

賃貸物件の場合、住宅費を下げる方法は「引っ越す」「家賃の引き下げ交渉」の2通りです。前者はシンプルな解決法ですが、引っ越し費用の発生と生活環境が変わるデメリットがあります。それに対して後者は費用がかからず、生活環境も変わりません。オーナーや管理会社が「空き家にするより長く住み続けて欲しい」と考えれば交渉の余地があるかもしれません。まずは近所の家賃相場を調べて、交渉の際は(1)今の住居が気に入っている。(2)近所の家賃相場より高いと感じる。(3)相場並みに下げてくれれば住み続ける。(4)下げてもらえない場合は、生活防衛のために引っ越しを検討している。という4点を伝えて丁寧にお願いしてみましょう。

借り換えは事前に試算を

住宅ローン返済中の場合、住宅費を下げる方法は1「ローンの金利引き下げ交渉」2「ローンの借り換え」3「物件の売却」の3通りです。1と2は長所と短所があり、金利の低さだけに注目せず、諸費用を含めた総返済額や手続き面を比較して判断します。金利引き下げを交渉する際には、借り換え候補先である金融機関のローン仮審査に通過後、その金利や諸費用など具体的な情報を伝えて「借り換え後のメリットに相当する金利に引き下げてもらえるなら借り入れを継続する」と丁寧に交渉しましょう。

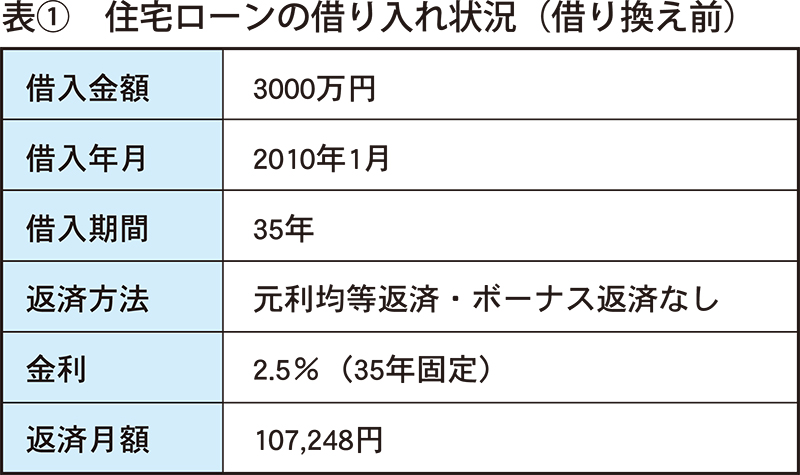

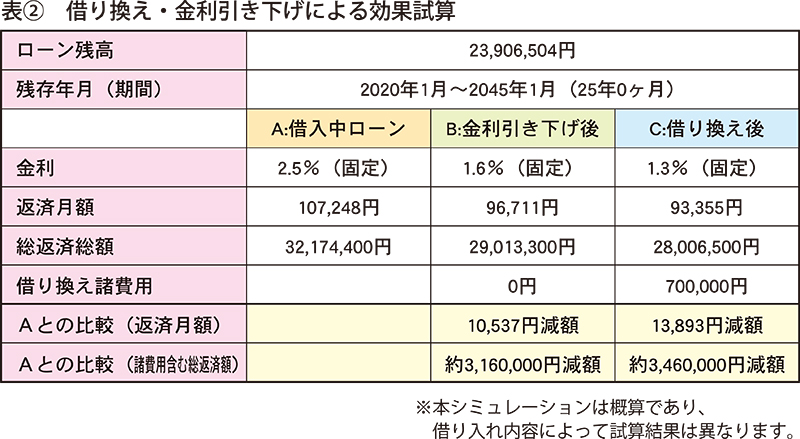

借り換えのメリットが出る目安には(1)ローン残高1000万円以上 (2)ローン残存期間10年以上 (3)金利差1%以上、の3条件があります。借り換え時の諸費用(60~100万円程度)を支払ってもメリットが出るか計算して判断することが重要です。ちなみに2010年1月のフラット35の金利は2.8%前後だったので、これ以前のローン契約はメリットが出る可能性があります。表(1)のローン(3000万円借り入れ)を、「契約変更無し」「金利引き下げ」「借り換え」の3パターンで比較したものを表(2)にまとめたので、参考にしてみてください。

3は心理的な負担と手間がかかりますが、ローンが払えない場合は決断が必要です。売却後もローンが残る場合は、その金額も含めて住宅費を25%以内に抑えるように検討します。

住宅費を下げる手続きや条件は簡単とはいえません。だからこそ、賃貸物件や住宅購入の前にその住宅費が適正範囲内であるかを確認することが重要です。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1710号 2020年5月14日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:83

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。