マネー

2019年10月10日更新

冷静に分析し一部運用も|女性のイマドキ!マネー術[7]

文・岡田有里(ファイナンシャルプランナー)

アラフォー世代は積み立て見直しを!

気付くと子どもは7歳。「大学まで10年しかない!」「老後費用をどうしよう!」と焦るアラフォー世代には、積み立て計画のリセットが必要です。不安で焦る人の特徴は目標金額が不明確、積み立て計画が未設定という傾向にあり、積み立て可能な残りの年月を意識した計画にリセットすればお金が貯(た)まりやすい循環が始まると筆者は感じています。

教育資金600万円 どう作る?

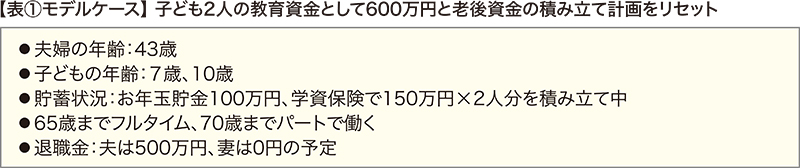

表①のケースをモデルに見てみましょう。

現状のままで確保できる金額を計算すると、学資保険300万円、お年玉貯金100万円、7歳児と10歳児が中学卒業までに受け取り予定の児童手当約150万円の合計550万円は確保できる見込みなので、自力で貯める必要があるのは目標の600万円から差し引いた50万円だと分かります。積立期間は7歳児が17歳までの10年間と考えれば月額約4000円の積み立てで済むことが分かり一安心です。600万円と聞くと難しい目標に感じますが、資金計画を作り直すことで不安とストレスが減り、安心して老後資金の積み立てをスタートできます。

老後資金は目標額の計算から

老後資金については、まず目標額を計算するところからスタートします。生活費25万円から年金の受給予想額20万円(2人分)を引いて不足する月額5万円の20年分(70~90歳)にあたる1200万円を老後資金目標額に設定します。モデルケースでは退職後も70歳までパートで働き、夫の退職金は500万円と想定して老後期間を70~90歳の20年と設定しました。43歳から銀行預金で1200万円を積み立てるためには月額4.5万円が必要ですが、4.5万円を家計から出すのは厳しいと感じる方が多いのではないでしょうか。

そこで出番なのが長期積み立て運用です。引き続き表①のケースをモデルに見ていきましょう。43~65歳までの264カ月間の平均利回りを3%と想定して毎月3.1万円の積み立て投資を続ければ65歳までに約1090万円となり、それを据え置きで70歳まで継続運用すれば約1229万円の運用結果が得られると予想されます=表②。手元から出す資金は818万円(3.1万円×264カ月)なので、お金がお金を生み出す運用効果は411万円です。夫の退職金500万円は予備資金として確保すれば一層安心な老後資金計画の完成です。

いかがでしょうか。教育資金600万! 老後資金1200万! と聞くと金額の大きさに躊躇しますが、冷静に分析して運用を部分的に取り入れた計画にリセットすると、不安やストレスを減らして確実に目標金額を達成するゴールへ前進できる場合が多いです。

人生に余裕を生むために積み立て運用は必要だと筆者は常に伝えています。「運用は分からない」「誰も教えてくれなかった」と従来型の学資保険や定期預金、財形貯蓄の利用者が圧倒的に多い現状から一歩前へ進んで、積み立て運用を取り入れてみてください。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

気付くと子どもは7歳。「大学まで10年しかない!」「老後費用をどうしよう!」と焦るアラフォー世代には、積み立て計画のリセットが必要です。不安で焦る人の特徴は目標金額が不明確、積み立て計画が未設定という傾向にあり、積み立て可能な残りの年月を意識した計画にリセットすればお金が貯(た)まりやすい循環が始まると筆者は感じています。

教育資金600万円 どう作る?

表①のケースをモデルに見てみましょう。

現状のままで確保できる金額を計算すると、学資保険300万円、お年玉貯金100万円、7歳児と10歳児が中学卒業までに受け取り予定の児童手当約150万円の合計550万円は確保できる見込みなので、自力で貯める必要があるのは目標の600万円から差し引いた50万円だと分かります。積立期間は7歳児が17歳までの10年間と考えれば月額約4000円の積み立てで済むことが分かり一安心です。600万円と聞くと難しい目標に感じますが、資金計画を作り直すことで不安とストレスが減り、安心して老後資金の積み立てをスタートできます。

老後資金は目標額の計算から

老後資金については、まず目標額を計算するところからスタートします。生活費25万円から年金の受給予想額20万円(2人分)を引いて不足する月額5万円の20年分(70~90歳)にあたる1200万円を老後資金目標額に設定します。モデルケースでは退職後も70歳までパートで働き、夫の退職金は500万円と想定して老後期間を70~90歳の20年と設定しました。43歳から銀行預金で1200万円を積み立てるためには月額4.5万円が必要ですが、4.5万円を家計から出すのは厳しいと感じる方が多いのではないでしょうか。

そこで出番なのが長期積み立て運用です。引き続き表①のケースをモデルに見ていきましょう。43~65歳までの264カ月間の平均利回りを3%と想定して毎月3.1万円の積み立て投資を続ければ65歳までに約1090万円となり、それを据え置きで70歳まで継続運用すれば約1229万円の運用結果が得られると予想されます=表②。手元から出す資金は818万円(3.1万円×264カ月)なので、お金がお金を生み出す運用効果は411万円です。夫の退職金500万円は予備資金として確保すれば一層安心な老後資金計画の完成です。

いかがでしょうか。教育資金600万! 老後資金1200万! と聞くと金額の大きさに躊躇しますが、冷静に分析して運用を部分的に取り入れた計画にリセットすると、不安やストレスを減らして確実に目標金額を達成するゴールへ前進できる場合が多いです。

人生に余裕を生むために積み立て運用は必要だと筆者は常に伝えています。「運用は分からない」「誰も教えてくれなかった」と従来型の学資保険や定期預金、財形貯蓄の利用者が圧倒的に多い現状から一歩前へ進んで、積み立て運用を取り入れてみてください。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1680号 2019年10月10日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:83

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。