特集

2023年11月2日更新

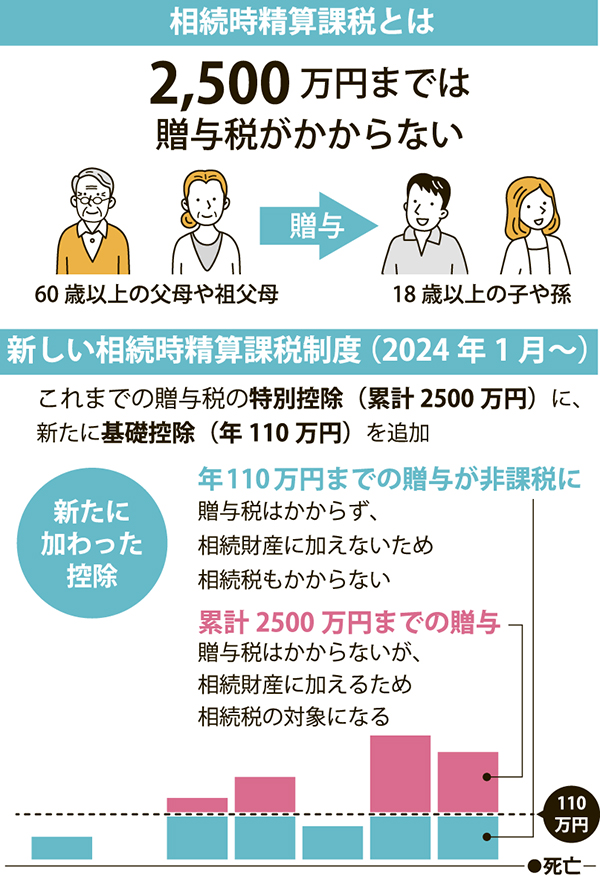

生前贈与2500万円まで非課税|来年から基礎控除(年110万円)が追加|やってみよう、終活⑧

相続時精算課税は、子や孫に生前に贈与することで2500万円まで贈与税が非課税になる制度。来年1月1日以降、新たに年間110万円までの贈与が非課税になる。相続診断士の金城友樹さんに、その内容や利用時の注意点を聞いた。

相続時精算課税

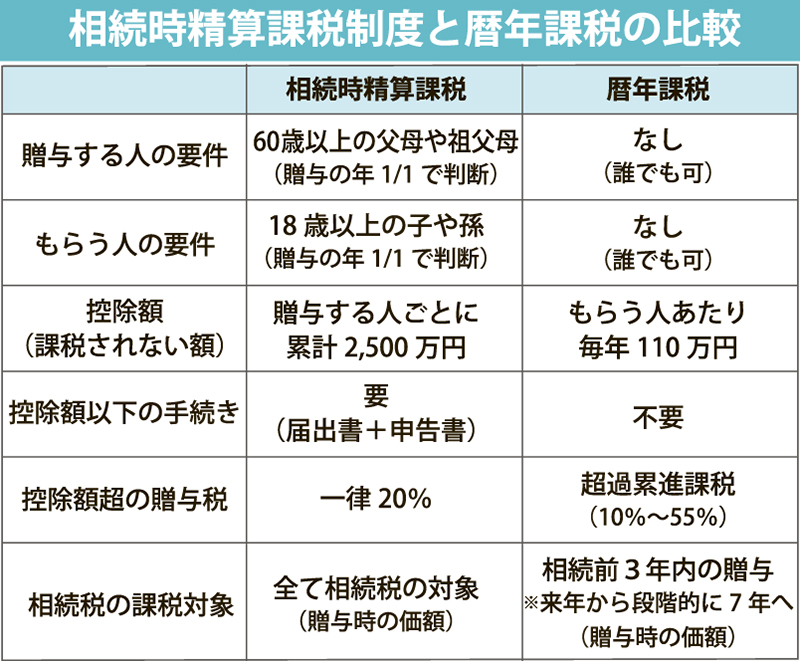

贈与額の総額から2500万円まで非課税になり、それを超えた分は一律20%の贈与税が課税される「相続時精算課税」。

注意したいのは、贈与者が亡くなったときに、生前に贈与した2500万円以下も相続財産に加えられ、相続税の対象となること。「例えば2500万円を生前贈与し、亡くなった時に1千万円の財産を相続した場合、3500万円に相続税がかかります」と金城さん。逆に生前に贈与税を納めていた場合は、相続税から控除される。

現金や不動産といった財産から、借入金や未払いの税金、葬儀代などを差し引いた額が基礎控除=3千万円+(600万円×法定相続人の数)を超えると、相続税の対象となる。

来年1月1日以降、新たに毎年110万円までの贈与が非課税となる。この非課税枠は贈与税も相続税もかからないのが特徴だ。「新たに加わった110万円は完全に非課税で、亡くなる直前の贈与でも課税されない。メリットは大きい」

生前贈与の方法二つ

生前贈与の主な方法は、相続時精算課税のほか、前回(10月5日発行)紹介した暦年課税がある。暦年課税は、年間110万円までの贈与が非課税。ただし相続開始前3年以内(来年から段階的に7年に延長)の贈与は、相続財産に加えられて相続税の対象となる。

どちらを使うか、どう選べばいいのだろう。「相続がまだまだ先、という場合は暦年課税が有効です。相続がそう遠くはないかもしれない、という時は思い切って相続時精算課税を選択するのも手です。ただし、1度届け出を出すと暦年贈与へ変更できないのでしっかり検討する必要があります。どちらが良いかはケースによって異なるので、専門家へ相談することをおすすめします」

相続時精算課税を選択したら、贈与した翌年に確定申告が必要だ。来年以降に同制度を選択すると、2年目以降で110万円以下の贈与は申告が不要となる。

話し合う機会を

金城さんは、相続について家族で話し合うことを勧める。調停や裁判は相続財産5千万円以下のケースも多く、相続人が多いともめやすいという。「もめる・もめないに、財産の大小は関係ありません。あげたいものともらいたいものにギャップががあると、遺言があってもトラブルが起きてしまうことがあります。どんな財産があって何を引き継ぐか、みんなが集まる法事や行事の時などに話し合えるといい。記事がそのきっかけになるといいですね」

教えてくれた人

きんじょう・ともき。相続診断士R。1級ファイナンシャル・プランニング技能士。税理士法人タックスサポート・イトカズ資産税部門課長

『週刊ほ〜むぷらざ』やってみよう、終活

第1891号・2023年11月2日掲載

この記事のキュレーター