マネー

2023年9月7日更新

子どもへの金銭教育、何をする?|賢く生きる!マネー術⑥

文・岡田有里(ファイナンシャルプランナー)

Q 子どもへの金銭教育、何をする?

Aお金の上手な使い方教える

子どもに金銭感覚を身に付けて社会へ出てほしいけど、家庭で教育をと言われても範囲が広く、教える内容や対象年齢の判断は難しいところです。2022年から成人年齢が18歳に引き下げられ、高校の授業で「金融教育」が義務付けられました。今の高校生は在学中に金融商品の特徴や投資を学び、給与明細を用いた家計管理のシミュレーションなど実践的な内容を通して成人として社会に出る前に具体的な金融リテラシーを上げる金融教育を受けています。

確かに、金融商品や投資運用、税金、社会の仕組みという具体的な知識は大切です。しかし、それらは人生を通してマネーと賢く付き合うために必要な情報のほんの一部です。それよりも、健全なお金の使い方を習慣付ける「金銭教育」を家庭で行うべきだと考えます。

本当に必要なもの?

家庭でできる金銭教育は(1)ニーズとウォンツの区別(2)計画的にお金を使う経験をさせる、の二つだと考えます。

(1) ニーズとウォンツの区別

ニーズ(needs)は必要性、ウォンツ(wants)は欲求として定義されるマーケティング用語です。例えば「おなかがすいたので何か食べたい」はニーズ(必要性)。「ピザが食べたい」はウォンツ(欲求)というように分類すると、大切なのは「空腹を満たす」ことで、「ピザ」だけが選択肢ではないことが分かります。

これを家庭の金銭教育に置き換えると、「これ買って」「あれが欲しい」と子どもが言った時にそれはニーズ(必要)かウォンツ(欲しいだけ)かを考える習慣を育てましょう。中高生以上になれば必要なもの(ニーズ)でもどれくらい必要なのかと優先順位を付け、買うか買わないかを冷静に判断できるよう親子で取り組みましょう。

お金の上手な使い方

(2) 計画的にお金を使う経験

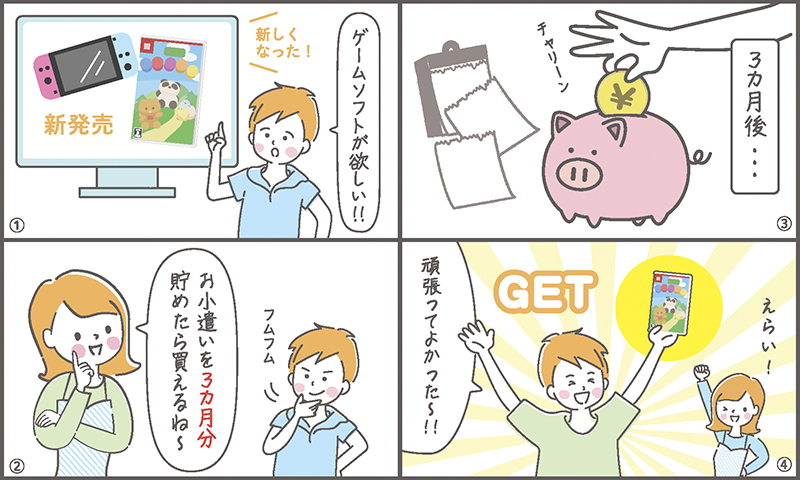

「無駄遣いはダメ」「貯金しなさい」は金銭教育の定番ですが、老若男女を問わず言われる側の気持ちは面白くないものです。そこで「お金を上手に使いなさい」と教えてみましょう。例えば子供が「ゲームソフトが欲しい」とウォンツを出した際に「自分ですぐに買えないけど、お小遣いを3カ月貯(た)めたら買えるね」と話し合えば、計画性をもってお金を貯めることと自分の欲求を自力で実現する成功体験を積むことができます。何かを計画的に実行する力と成功体験はお金に限らず、課題や夢を実現させる努力を重ねられる力につながると筆者は考えます。

大人にも必要不可欠

紹介した内容は、子どもだけではなく、大人にとっても今後の人生を豊かにするのに必要不可欠な金銭感覚です。お金が足りない、貯金ができない、お金を増やしたいと思うなら、まずは「ニーズとウォンツの区別」をしっかりと習慣化して「欲しい」というウォンツに流されずに計画的に賢くお金と付き合えるようになりましょう。貯金力アップは資産形成のスピードアップに欠かせないパワーですので、ご自身も改めて取り組んでみてはいかがでしょうか。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

女性のイマドキ!マネー術のバックナンバーは[こちら]から

『週刊ほ〜むぷらざ』賢く生きる!マネー術⑥

第1883号 2023年8月7日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:81

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。