マネー

2024年2月1日更新

預貯金のうち投資の割合は?|賢く生きる!マネー術(11)

文・岡田有里(ファイナンシャルプランナー)

Q 預貯金のうち投資の割合は?

A 「100-年齢」が一つの目安

預貯金のうち、投資額を何割ほどにするといいのでしょうか? 増えない預貯金より、NISAなど利益が出る可能性がある投資資産を増やしたいが、株価下落で大幅に目減りする可能性を考えると怖い。

適正な保有割合は資産形成をする人が必ず感じる疑問の一つで、初心者も経験者も共通の悩みです。そこで、今回は米国で昔から使われている投資資産の保有割合の計算方法を紹介します。今後の投資額について悩んでいる方は、参考にしてください。

新NISAで非課税枠拡大

つみたてNISA(旧)は年間積立額の上限が40万円(月額約3.3万円)でしたので、預貯金と積み立て投資の両方を行うのが自然な流れでしたが、新NISAは年間積立額の上限が360万円(つみたて投資枠120万円+成長投資枠240万円)に拡大した事で「増えない預貯金よりNISAに多く入れた方が良いのでは?」と考える人が増えています。どうすればよいのでしょうか? 次の質問と計算式を利用して自分に合う割合の目安をチェックしてみましょう。

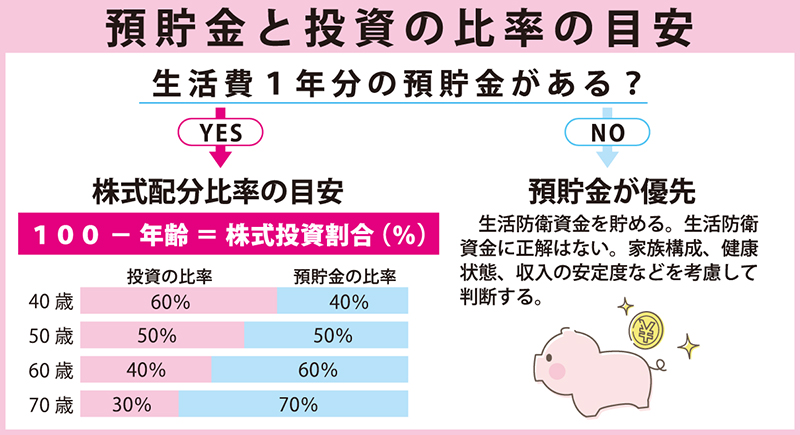

生活費1年分は預貯金で

まず確認したいのは、生活費1年分以上の預貯金があるか、ということです。YESの場合、保有割合の考え方を参考にして預貯金と新NISAの配分を考えましょう。NOの場合、生活防衛資金不足の解消が優先です。生活費1年分を貯めてから投資を開始することをお勧めします。

生活防衛資金は6カ月分で良いという説もあるように、正解はありません。自分の家族構成、健康状態、収入の安定度などを考慮して判断する事が大切です。

目安となる計算式

米国で使われる計算方法で、預貯金のうち株式投資割合の目安を計算してみましょう。計算式は、100-年齢=株式投資割合(%)です=上図。

40歳の人は、株式や投資信託で保有するのは60%が目安となります。例えば、毎月の預貯金予定額が5万円なら「NISAへ3万円、預貯金へ2万円」となります。ただし、運用に対してリスクを取れる許容範囲は個人差があります。NISAと預貯金の割合(100-年齢の計算方法)はあくまで目安です。

株価が大幅に下落すると、投資資産は大きく減ります。歴史を50年振り返ると、1973年第1次オイルショック、89年バブル崩壊、2000年初頭ITバブル崩壊、09年リーマンショック、20年コロナショックと「暴落」が十数年に1度の頻度で発生しています。1989年の平成バブル崩壊を例にとると、日経平均株価は崩壊直前に3万8957円でしたが、35年目(1月25日現在)で3万6千円台と完全回復には至っていません。この事実から、投資に回す割合は慎重な姿勢が求められます。

筆者が100-年齢=株式投資割合(%)に出合ったのは1995年に米国の大学で受けたファイナンスの授業でした。当時の米国人の平均寿命は75.85歳に対して2022年の日本人女性の平均寿命は約11年長く87.09歳です。昨今の米国でも長寿社会に合わせて「110-年齢」または「120-年齢」を唱える説もあるようです。

世界中で高齢化が進む中で、自分の幸せを守るためにも「投資に回す資産割合」は慎重に向き合うべき課題です。配分バランスと長期継続を守って、投資から利益を得られるよう頑張ってください。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

↓画像をクリックすると、申し込みフォームに移動します。

女性のイマドキ!マネー術のバックナンバーは[こちら]から

『週刊ほ〜むぷらざ』賢く生きる!マネー術(11)

第1904号 2024年2月1日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:83

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。