マネー

2023年12月7日更新

定額減税でどうなる?|賢く生きる!マネー術⑨

文・岡田有里(ファイナンシャルプランナー)

Q 定額減税でどうなる?

A 来年6月ごろ1人4万円減税

長いコロナ禍を経て日常生活を取り戻す中で、2023年は止まらない物価上昇と円安の影響で家計管理に苦労した1年でした。こうした物価の上昇に対して賃金が追い付かない状況への措置として、11月に閣議決定された経済対策「所得税・個人住民税の定額減税」が注目されています。私たちの生活にどのような影響があるのか紹介します。

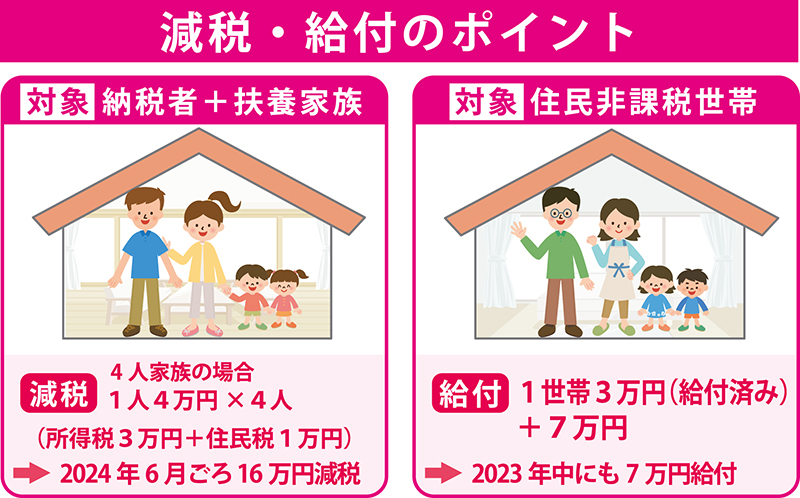

「定額減税」とは納税額から一定額を差し引く仕組みです。政府は納税者本人とその扶養家族を対象に1人あたり年間4万円(所得税3万円+住民税1万円)を減税する方針です。例えば、世帯主+配偶者+子ども2人の4人世帯では合計16万円の減税となり、来年6月ごろに実施される予定です。イメージとして6~7月の給与や夏ボーナスから納税予定の所得税と住民税から該当金額が差し引かれる仕組みです。納税額が多い人は一括、少ない人は数カ月かけて差し引かれる予定です。

「定額減税」は給付金を受け取るわけではないので、恩恵を感じにくいかもしれません。しかし、減税された金額分が実質手取り金額アップになりますので2024年6~7月は給与やボーナス明細書を注意して確認しましょう。

また、減税による還元を受けられない住民税の非課税世帯(全国でおよそ1500万世帯)と、住民税は納めていても所得税を納めていない世帯については、地方自治体を通じて1世帯あたり7万円の給付が予定されています。

来年も頑張って貯める!

12月に入り、今年も残りわずかとなりました。会社員の多くは源泉徴収票を受け取る時期です。源泉徴収票を見ながら今年1年で自分が稼いだ金額と払った税金、社会保険料を確認しながら、新NISAのスタートに向けて2024年の貯蓄計画をリニューアルしましょう。貯蓄計画には二つの柱が必要です。一つ目は目標と目的を明確にする。二つ目は継続可能な貯蓄金額を知る。貯蓄がストレスにならないように、適正金額で自動的に貯まり続ける仕組みを作ることが大切なので、自分の手取り金額を計算して何%を貯蓄に回すかを決めましょう。目安は手取り収入の20%です。

来年の貯蓄目標=手取りの %= 万円

手取り収入の計算方法

そのために、年間の手取り額の計算方法を紹介しましょう。源泉徴収票と給与明細を準備して次の数字を探します。

①支払金額、②源泉徴収額、③社会保険料等の金額、④住民税×12か月分

手取り収入=「①支払金額」-「②源泉徴収額」-「③社会保険料の金額」-「④住民税12か月分」

「毎月2万円くらい貯めよう」と何となく貯めても夢はかないません。年末までにしっかりと学び、考え、決断をして、1月から行動しましょう。自分が望む資産形成に一歩ずつ近付きましょう。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

女性のイマドキ!マネー術のバックナンバーは[こちら]から

『週刊ほ〜むぷらざ』賢く生きる!マネー術⑨

第1896号 2023年12月7日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:78

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。