マネー

2023年2月9日更新

[沖縄・マネー術]40代のマネープラン|女性のイマドキ!マネー術[47]

文・岡田有里(ファイナンシャルプランナー)

40代のマネープラン

現状チェックし貯蓄最大化

1.家計の見直し

マネープランの基本はスリムな家計の維持です。40~50代は教育費が膨らみ、住宅ローンと重なって家計が厳しくなる時期です。まずは、家計の状況をチェックしてみましょう。

□毎月の支出+貯蓄は収入で賄えず赤字気味だ。

□ボーナスを月々の赤字補填(ほてん)や特別出費に使うことが多い。

□節約可能な習い事、会費、サブスクリプション、保険料がある。

2.貯蓄を最大化する

「とりあえず」「何となく」貯金をしていると、より多くの資産を築けるチャンスを失っている可能性があります。ファイナンシャルプランナーとしてとても残念で、マネー相談で相談者の最大貯蓄力を明確にするお手伝いをしています。40代は老後まで20年以上の時間の余裕があります。貯蓄力を最大化する計画を立てて、コツコツ預金・運用に取り組めば貯蓄成果が期待できます。まずは、自分の最大貯蓄力を知ることからスタートしましょう。

【年間の最大貯蓄力((1)+(2))と眠り資産((3))を計算する】

(1)月収から支出を引いた額(月末の平均残額)の12カ月分

(2)ボーナスから貯蓄可能な金額

(3)しばらく使わない預貯金

以下もチェックしましょう。

□資産運用に興味はあるが始めていない。

□がんや心筋梗塞など大病によって貯蓄計画を減速させない工夫をしていない。

自分の貯蓄力を知った上で、投資を取り入れ大病へ備えることが資産の最大化につながります。

3.ローン、教育費、保険の点検

家計における最大の固定費は住宅ローン、教育費、保険料です。子どもがいる場合、50代は教育費のピークを迎えて家計が厳しくなると予想されるので、早めに固定費を点検しましょう。

【教育費の点検】

□子どもの進路にかかる費用(授業料など)を知らない。

□子どもが高3までに、必用な大学資金を貯める計画がない。

□積み立ての増額は必要か。

【住宅ローンの点検】

□定年退職後にローンが残る予定。

□繰り上げ返済計画や資金計画がない。

【保険の点検】

□保険に加入してから何年も過ぎている。

固定費の中でも医療保険の見直しは、40代がラストチャンスです。加入している保険の見直しが必要か、検討しましょう。

11個の□のうち、いくつチェックが入りましたか? チェックが多いほど赤字体質です。家計やお金の使い方、貯め方の習慣を見直す必要がありそうです。

日本の未来予想図

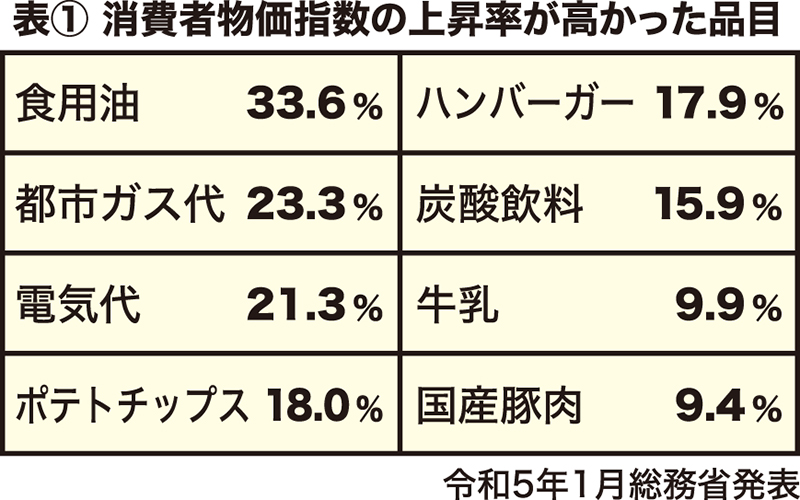

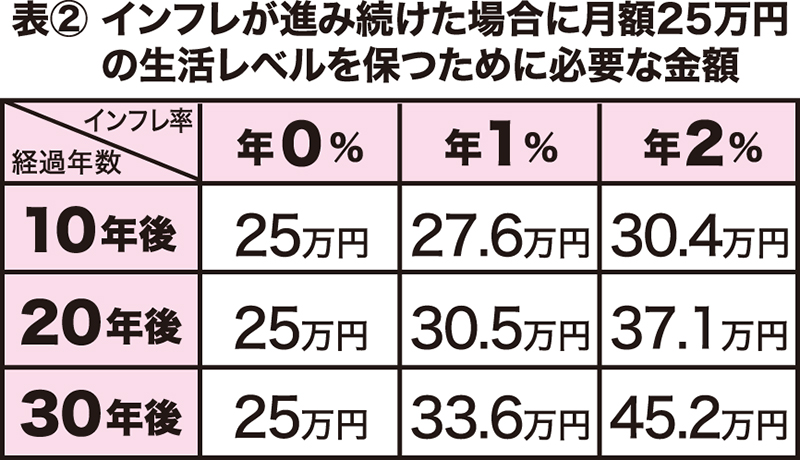

総務省が公表した2022年12月の消費者物価上昇率は生鮮食品を除く総合で前年同月比4.0%でした。身近な商品の値上げも止まらず、食料品の伸び率は7.4%でした。モノやサービスの値段が上がることをインフレといいます。今後も年1%から2%のインフレが続いた場合に、例として月額25万円の生活レベルを保つために必要となる金額を表(2)にまとめたので参考にしてください。

少子高齢化などの影響で年金は受給年齢の後ろ倒しや減額が予想され、終身雇用や退職金制度も変わる可能性があり、今まで以上に自助努力が求められています。iDeCo(イデコ)やNISA(ニーサ)など注目される制度の活用以上に、大切なのが家計の現状把握ときちんと計画することです。老後への漠然とした不安を、行動へ変えましょう。

女性のイマドキ!マネー術のバックナンバーは[こちら]から

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1853号 2023年 2月9日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:78

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。