マネー

2025年11月6日更新

46~55歳の10年間、老後資金はどう準備したらいい? 沖縄のFPが勧めるのはお金の「見える化」|マネーのヒント!⑳

46~55歳の10年間は、資産形成において最も重要な時期です。子どもの教育費がピークを迎え、住宅ローンや親の介護など大きな支出が重なる一方で、老後資金準備も現実味を帯びてきて「老後資金、いくら必要だろう?」「もう間に合わないのでは?」と焦りを感じる人も多いでしょう。でも、大丈夫です。できる事はたくさんあります。一歩を踏み出して、無理のない目標に基づいた資産形成を始めましょう。

Q.老後の資金形成どうする?(46~55歳)

A.お金を「見える化」しよう

46~55歳の10年間は、資産形成において最も重要な時期です。子どもの教育費がピークを迎え、住宅ローンや親の介護など大きな支出が重なる一方で、老後資金準備も現実味を帯びてきて「老後資金、いくら必要だろう?」「もう間に合わないのでは?」と焦りを感じる人も多いでしょう。でも、大丈夫です。できる事はたくさんあります。一歩を踏み出して、無理のない目標に基づいた資産形成を始めましょう。

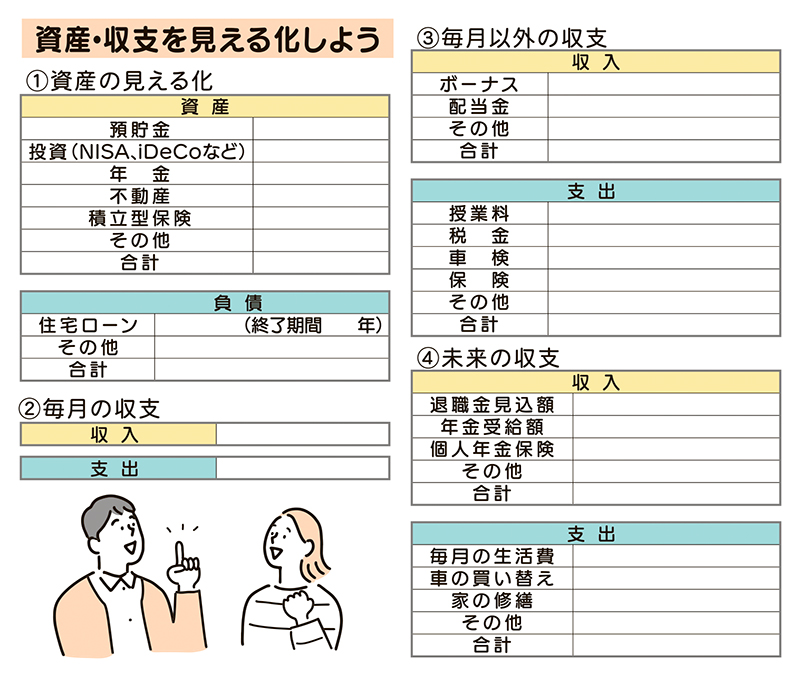

資産と収支をリスト化

まずは、現在の資産と収支、未来の収支を見える化しましょう。

資産の見える化:預貯金、投資(NISA、iDeCoなど)、年金、不動産、積立型保険、住宅ローンなどすべての資産と借り入れをリストアップして資産と負債の一覧表を作ります=上表①。その際に正確な金額でリスト化し、借り入れ返済終了時期を明記して現状把握をしっかりと行いましょう。

収支の見える化:3種類のリストで収支のバランスを把握します。一つ目は毎月の収支リストです=表②。二つ目は、毎月発生しない(半年、年、隔年払いなど)収支(ボーナス、配当金、授業料、税金、車検、保険など)をリスト化します=表③。資産形成の成功率を上げるには毎月発生しない支出を正確に把握する事が大切です。最後に三つ目は未来の収支リストです。退職金見込額、年金受給額、個人年金保険など未来の収入と毎月の生活費、その他支出(車の買い替え、家屋修繕など)を記入しましょう=表④。

老後の不足額が見えてくる

作成した四つのリストを照合すると老後の不足額が見えてくるので、不足分を「貯蓄+運用」で補う計画を立てます。もし、不足金額を把握しないでNISAなどを検討、開始している場合は資産計画を見直して目標に沿った軌道に乗せてください。20歳~65歳を労働期間とすると46~55歳は折り返し点を過ぎて後半レースのまっただ中です。労働期間が限られた中で確実に資産を形成するためには、計画的な貯蓄と投資、生活設計の見直しが重要となります。

資産形成は「増やしたい」「もっと早く始めておけば…」と焦りと隣り合わせになりがちですが、投資を増やし過ぎるとリスクが高まります。景気の振れによって資産が揺れ動かない「守りの資産」として預金、個人向け国債、確定型の個人年金などを確保し、「育てる資産」として景気が上昇すると運用益を得て資産が育つように税制優遇のあるNISAやiDeCoを利用して焦らずじっくりと投資や積み立てを続ければ焦りや不安が少しずつ安心へ変わります。

見直しのベストタイミング

46歳~55歳の10年間は資産形成の「ラストチャンス」であると同時にライフスタイルを見直して貯蓄計画を明確に再設定する「ベストタイミング」と言えるでしょう。重要なのは現状を可視化して目標設定をすること。「不安だからためる」ではなく未来を見据えて総合的に計画を実行するという姿勢です。無理なく着実に資産を形成し、安心して未来を迎えられるよう、今から一歩を踏み出しましょう。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

↓画像をクリックすると、「女性のための無料マネーセミナー」の申し込みフォームに移動します。

『週刊ほ〜むぷらざ』マネーのヒント!⑳

第1995号 2025年11月06日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:82

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。