マネー

2022年11月10日更新

[沖縄・マネー術]教育資金の積み立てプラン|女性のイマドキ!マネー術[44]

文・岡田有里(ファイナンシャルプランナー)

教育資金の積み立てプラン

10歳までが「貯め時」

子どもの教育資金について「いくら」「どのように」貯(た)めれば良いのか正解が分からず、何となく学資保険で200万円を備える人や、積み立て計画を後回しにしている人が多いようです。考え方や状況によって個人差はありますが、筆者がおすすめしたい積み立てプランを紹介します。詳しい商品構成や金額の調整方法は自分で調べたり、ファイナンシャルプランナーに相談したりして、教育方針と家計にマッチした積み立て計画を作ってください。

期間、金額、商品を決める

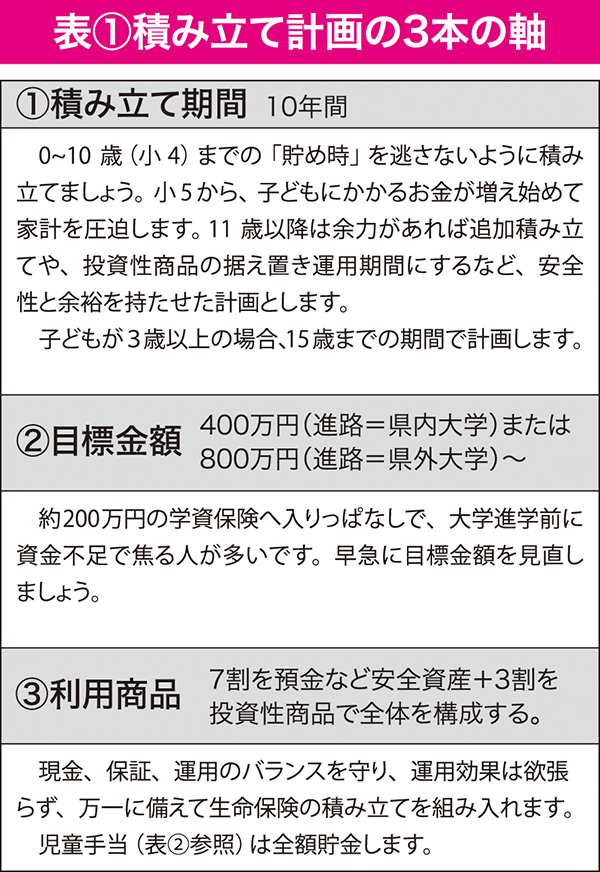

教育資金の積み立て計画は(1)いつまでに(積立期間)、(2)いくら(目標金額)(3)どうやって(利用商品)の3本の軸をしっかり決めることが最初の第一歩です。表(1)は筆者おすすめのモデルプランに使った3本の軸です。しっかりと軸を決めて、あいまいな金額設定や商品選びで積み立てをしないようにしたいものですね。

子どもにお金がかかりにくい0~10歳(小4)までが「貯め時」です。ここでは県内の大学に進学すると想定して、10年間で400万円を積み立てるプランを紹介します。

400万円の積み立てプラン

【プランA 児童手当を含めない】

◎10年の積み立て内訳:(1)300万円の預金(月額2万5千円)、(2)変額保険やドル建て終身保険など返戻率が高めの保険の支払期間を10年に設定して積み立て(保険料月額8400円×10年)。毎月の自己負担額は(1)+(2)=3万3400円

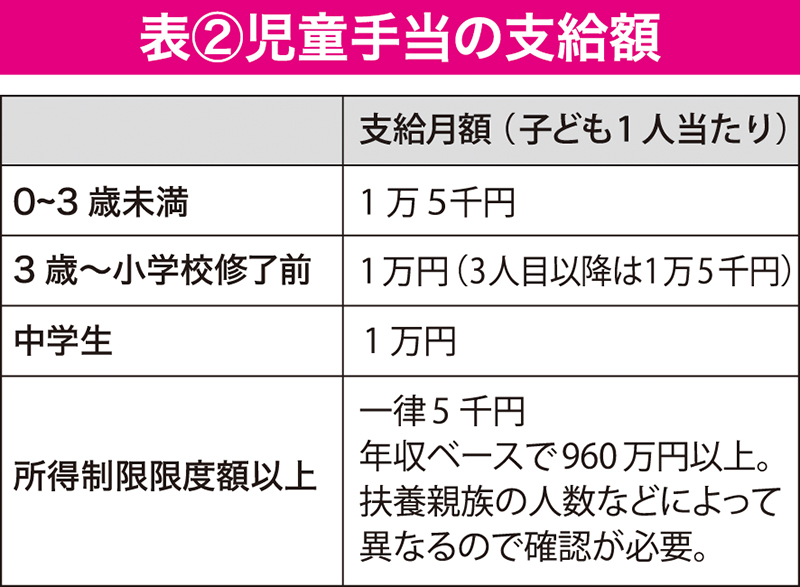

◎積み立て分に加えて、児童手当を全額貯金(0~15歳)すると、児童手当約200万円の現金と積立保険の返戻金の増加分を合わせて600万円以上の教育資金を貯めることが可能になります。

【プランB 児童手当を含める】

◎10年の積み立て内訳:(1)150万円の預金(月額1万2500万円)(2)120万円を返戻率が高めの保険で支払期間10年に設定して積み立て。(保険料月額1万円×10年)。(3)130万円の児童手当(0~10歳)。毎月の自己負担額は(1)+(2)=2万2500円

◎11~15歳の児童手当約60万円と積立保険の返戻金の増加分があれば500万円近く積み立てが可能。

早めに計画を立てよう

教育は親が子供に残す無形の財産です。大卒と高卒の生涯賃金を比べると大卒が2.62億円に対し高卒は2.07億円で、大卒の方が5440万円多いという統計結果から、教育資金が子供の未来へ与える経済効果の大きさが見て取れます(学校を卒業後、60歳退職までフルタイム正社員、退職金無しの比較:厚生労働省所管(独)労働政策研究・研修機構 ユースフル労働統計2019)。

筆者は20歳から4年間海外留学をしました。予定外の進路変更による多額の教育費の上乗せ分を両親が資金調達してくれたおかげで、今の私があります。

子どもの進路希望は変化していきます。それを応援するためにも、教育資金は余裕を持って確実に積み立てることが重要です。これを機に、計画を再確認してみましょう。

女性のイマドキ!マネー術のバックナンバーは[こちら]から

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1840号 2022年 11月10日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:78

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。