マネー

2022年8月11日更新

[沖縄・マネー術]住宅ローン計画と万一の保証「団信」|女性のイマドキ!マネー術[41]

文・岡田有里(ファイナンシャルプランナー)

住宅ローン計画と万一の保証「団信」

計画的な借り入れ、保障を

住宅資金は大きな出費の一つですが、その計画方法と目的を知らずに金融機関に言われたままに住宅ローンを契約して後悔する人が後を絶ちません。そこで、今回はあまり知られていない住宅ローン計画と保障についてご紹介します。借り入れ過ぎていないか

老後破綻の要因の一つに、身の丈に合わない住宅ローンを抱えた結果、貯蓄ができなかったパターンがあります。その中には「銀行で借りられる金額」を借りたことが原因であるケースが含まれると思われます。なぜなら、金融機関から住宅ローンとして「借りられる金額」は年収を基に算定されていて、収入から無理なく返せる金額を上回るケースが多いからです。例えば、年収500万円で仮審査を申請すると35%にあたる年額175万円(14.5万円/月)以内を返済額の上限に算定されるケースが多いと仮定します。金利1.51%、返済月額14.5万円、借入期間35年でシミュレーションすると、借入可能額は約4270万円となります。年収500万円の手取り収入は約400万円です。それを月給25万円+ボーナス時に50万円で受け取る人にとって月14.5万円のローン返済は難しいのではないでしょうか。

住宅資金計画と貯蓄計画は並行して行う必要があります。住宅ローンは「無理なく返せる」金額を借り、返済と合わせて貯蓄も一連で計画することが大切だと筆者は考えます。

団信って何?

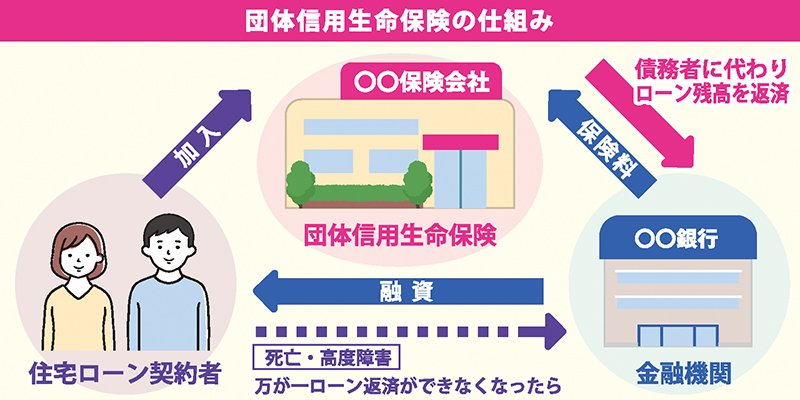

次に、住宅ローンと保障の関係をひもときます。大半の銀行は住宅ローン契約時に「一般団信」の加入を義務付けています。「団信」とは団体信用生命保険を省略した呼び方で、住宅ローン専用の保険のことです。団信の役割は契約者が死亡または高度障害の状態になった場合に保険会社が残りのローンを全額肩代わりすることで、残された家族はローン返済に追われずに住宅に住み続けることができます。大きな安心を提供する仕組みです=下図参照。

気になる費用ですが、団信加入が義務付けの場合は住宅ローンの金利に含ませて金融機関が負担しているケースが多く、実質無料です。ただし、団信が義務付けではないフラット35に団信を付加する場合は有料です。そして、既往症(以前病気にかかり治っている)がある人向けのワイド団信、がん特約、その他の特約を付けると金利に0.2~0.4%で特約料が上乗せされます。保障範囲が広い分安心ですが、金利上乗せ分も35年間分となると大きな差になる可能性もあるので、特約有りと無しの費用を比較してから契約をしましょう。

申し込み後の変更不可

団信は住宅ローンの本審査と同時申し込みなので、後から追加や変更はできません。がん保障を付けておけば良かったとか、その逆で要らなかったなど、後から後悔しないように、慎重に調べて比較することが大切です。

住宅資金計画の最重要ポイントは(1)無理なく返済可能な借入額で住宅ローンを借りる(2)返済中に他の貯蓄を着実に行う計画作り、の二つです。夢のマイホームが頭痛の種にならないようにきちんと計画を立ててから契約をしてください。

女性のイマドキ!マネー術のバックナンバーは[こちら]から

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1827号 2022年8月11日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:82

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。