マネー

2021年10月14日更新

[沖縄・マネー術]老後の資金計画|女性のイマドキ!マネー術[31]

文・岡田有里(ファイナンシャルプランナー)

老後の資金計画

小さい単位で考え実行!

老後資金は早く貯(た)め始めた方が良いということは「誰もが知る常識」と感じる方は多いです。しかし、自身は貯めていますか? と問うと「いいえ」「まだ」という返事を多く聞きます。そこで年間200人以上のマネー相談を受ける筆者が現場で感じる「スタートできない理由」と、問題を扱いやすくする方法をご紹介したいと思います。

先送りすると解決困難に

老後資金を考える時、二つのギャップ(ずれ)が現役世代(貯める人)にあります。1番目のギャップは年金の予定額が分からず、不足額すなわち必要額の目安が分からない。2番目に貯蓄方法が多様化(NISA、iDeCoなど)して分からない。言い換えると「必要額と貯蓄方法が分からない上に日々が忙しく時間が無い」と後回しにする人をよく見かけます。ですが、問題を先送りすると解決困難になるので若いうちに向き合いましょう。

三つのポイントを意識

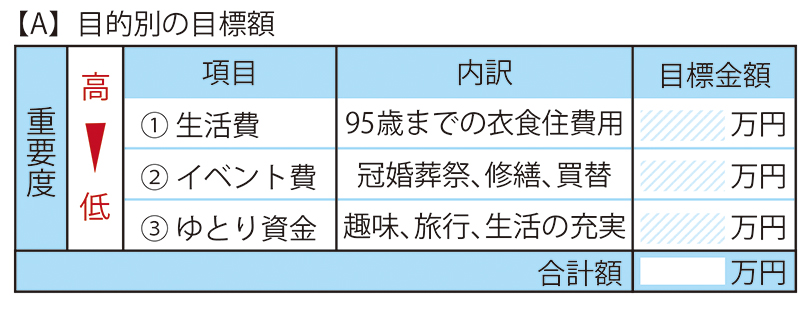

老後資金計画のコツは小さい単位で考え、実行することです。その際に次の三つのポイントA~Cを意識すると計画の骨格がしっかりするのでお勧めです。A目的別の目標金額

Bタイミング

C今貯蓄できる金額+数年後に貯蓄できる金額

老後資金とは性格の異なる3種類の資金の合計金額です。(1)最低限の衣食住を支える生活費、(2)家族の冠婚葬祭(自分の葬祭を含む)、住宅修繕、車の買い替えなどのイベント費用、(3)趣味や旅行など人生を楽しむゆとり資金です。優先順位は(1)⇒(2)⇒(3)なので、まずは(1)を確保し、(2)と(3)の目標金額を決めます。

老後費用○万円とひとくくりにしないで、老後資金=生活費+イベント費+ゆとり費と位置付けましょう。目的ごとにお金を貯める意味が明確になり、切迫感やモチベーションが自然と生まれて実行の支えとなってくれます。

老後資金は二つのタイミングを意識します。一つ目は働く年齢、二つ目は貯蓄を終える年齢です。昭和時代に比べ現代の60~70代は元気で若々しいと思いませんか? 働く年齢を延ばして70歳までは生活費を稼ぎ、貯蓄目標額は70歳以降に必要な生活費にするという考え方は貯蓄負担が減り効果抜群です。仮に年金で足りない生活費が10万円/月ならば、長く働いて老後生活を5年遅らせる(70歳~)だけで老後資金は600万円(10万円×12カ月×5年)少なくて済みます。そうは言っても65歳くらいまでに資金を貯め終えるように柔軟なプランを考えましょう。

現役世代の多くは「数年後なら貯められる」という事情があります。例えば、奨学金やローン返済、子供の進学費用が終わればフリーになる資金源がある場合は、貯蓄計画を数段階に分けて考えましょう。具体例として今は2万円、ローン終了後は6万円、子供独立後は10万円ずつ貯めるという感じです。

◆ ◆ ◆

老後資金の計画は自分で作れそうですが、意外と難しい面が多いものです。まずはざっくりと自分で整理したら専門家に相談すると別の視点からのアドバイスが得られてよい場合もあるので、気軽に利用することをお勧めします。

女性のイマドキ!マネー術のバックナンバーは[こちら]から

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1784号 2021年10月14日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:77

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。