マネー

2019年7月11日更新

公的保障の不足分を補う|女性のイマドキ!マネー術[4]

文・岡田有里(ファイナンシャルプランナー)

医療保険の選び方

保険は家計のマネー計画と深く関係しています。保険が多過ぎると保険料が重い負担になり、保障が足りないと想定外のトラブルに対応できなくなるので、人生のステージごとに必要な保障と資産形成を計画できる力は、幸せに生きるために必要な技術かつ知識だと筆者は考えます。

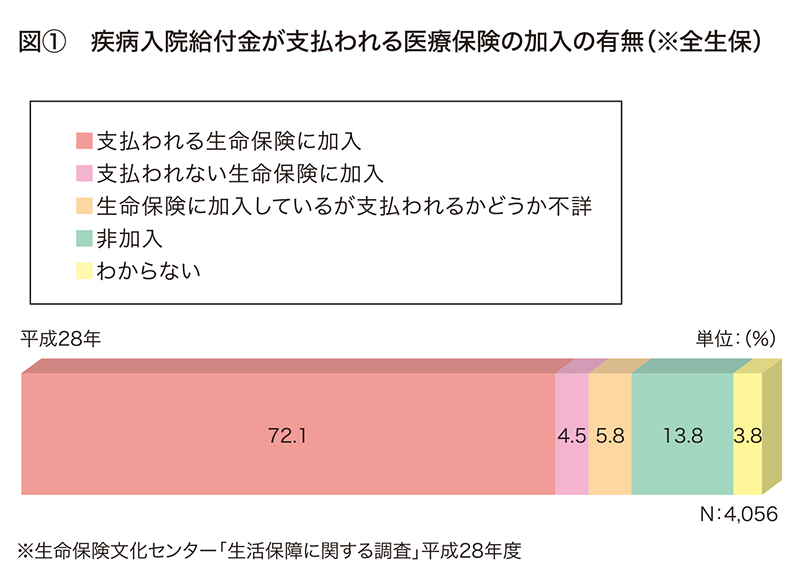

2016年度の生命保険文化センターによる「生活保障に関する調査」では、日本人の約72%が医療保険に加入していました=図①。10人中7人が加入していれば医療保険は身近と言えそうですが、医療保険の複雑な条件設定(入院、手術、通院、女性疾病、ガン、先進医療など)と、健康時に病気で苦しむ自分を想像して内容を決める点が重なりニーズから離れた保障設定になるケースが多く、医療保険が難しいと感じる人が多いようです。

終身型で退職前に支払い終了

医療保険は設定条件や特約が複雑ですが、筆者は三つのポイントに沿って選ぶことをお勧めしています。

◆ポイント① 終身型で一生涯の保障を確保

終身型は契約時の補償内容と保険料が一生涯変わらず続くので安定するのに対し、定期型は一定期間(例:10年)や一定年齢まで(例:65歳まで)保障して契約更新時に保険料が再計算されて上がる仕組みです。

◆ポイント② 退職年齢前に支払い終了

老後に保険料の支払いがなければ老後の生活は楽です。例えば「65歳払い」にすると65歳までに保険料の払い込みが終了し、保障が一生涯続きます。それに対して終身払いにすると保険料は安くなりますが支払いが一生涯続くので老後の生活を圧迫する原因となります。

医療費100万円でも負担9万円

◆ポイント③ スリムな保障内容を心掛ける

全ての不安を保険で解決しようとしてさまざまな特約を付けた医療保険は、保険料が高くなる要因です。必要な保障は公的医療保険や高額医療制度で足りない分だと考えましょう。現在加入中の医療保険も保障を不足分限定でスリム化すると保険料節約の可能性があります。

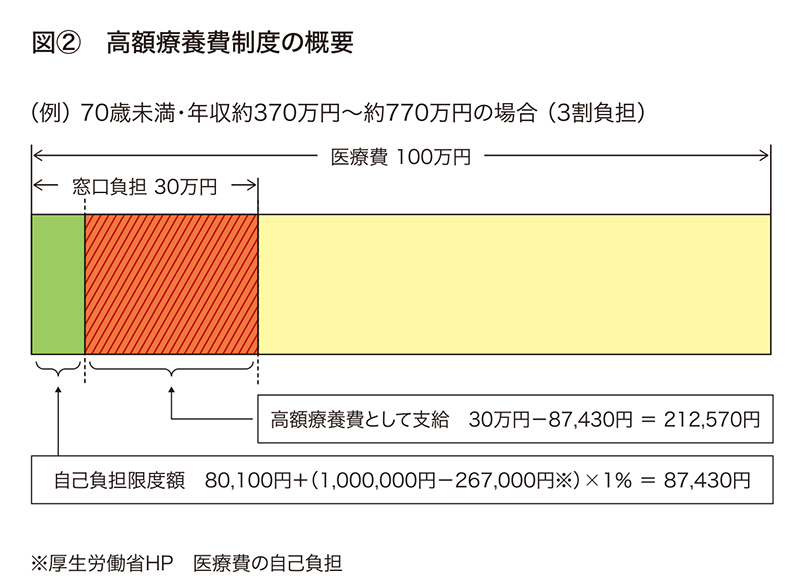

日本には国民皆保険制度を原則とした公的医療保険があり、自己負担する医療費は最大3割で医療を受けられる仕組みと、1カ月間にかかる自己負担額の上限を超えた医療費が給付される高度療養費制度もあります。例えば、70歳未満で年収370万~770万円の人の医療費が月100万円かかり、病院で3割負担の30万円を支払っても、自己負担する限度額は8万7430円なので差額の21万2570円が支給されます=図②。

入院中の食事代、差額ベッド代などは全額自己負担ですし、休職中に減る収入の不安対策も兼ねて民間の医療保険で不足分を補うと良いでしょう。

人生は100年時代が近づいています。保険は若く、健康な時にしっかり内容を考えて選び、資産の運用形成とのバランスを考えて加入するようにしましょう。平時も非常時も安心して暮らせるマネープランを立てる事が大切なので、マネーに強くなりましょう。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

保険は家計のマネー計画と深く関係しています。保険が多過ぎると保険料が重い負担になり、保障が足りないと想定外のトラブルに対応できなくなるので、人生のステージごとに必要な保障と資産形成を計画できる力は、幸せに生きるために必要な技術かつ知識だと筆者は考えます。

2016年度の生命保険文化センターによる「生活保障に関する調査」では、日本人の約72%が医療保険に加入していました=図①。10人中7人が加入していれば医療保険は身近と言えそうですが、医療保険の複雑な条件設定(入院、手術、通院、女性疾病、ガン、先進医療など)と、健康時に病気で苦しむ自分を想像して内容を決める点が重なりニーズから離れた保障設定になるケースが多く、医療保険が難しいと感じる人が多いようです。

終身型で退職前に支払い終了

医療保険は設定条件や特約が複雑ですが、筆者は三つのポイントに沿って選ぶことをお勧めしています。

◆ポイント① 終身型で一生涯の保障を確保

終身型は契約時の補償内容と保険料が一生涯変わらず続くので安定するのに対し、定期型は一定期間(例:10年)や一定年齢まで(例:65歳まで)保障して契約更新時に保険料が再計算されて上がる仕組みです。

◆ポイント② 退職年齢前に支払い終了

老後に保険料の支払いがなければ老後の生活は楽です。例えば「65歳払い」にすると65歳までに保険料の払い込みが終了し、保障が一生涯続きます。それに対して終身払いにすると保険料は安くなりますが支払いが一生涯続くので老後の生活を圧迫する原因となります。

医療費100万円でも負担9万円

◆ポイント③ スリムな保障内容を心掛ける

全ての不安を保険で解決しようとしてさまざまな特約を付けた医療保険は、保険料が高くなる要因です。必要な保障は公的医療保険や高額医療制度で足りない分だと考えましょう。現在加入中の医療保険も保障を不足分限定でスリム化すると保険料節約の可能性があります。

日本には国民皆保険制度を原則とした公的医療保険があり、自己負担する医療費は最大3割で医療を受けられる仕組みと、1カ月間にかかる自己負担額の上限を超えた医療費が給付される高度療養費制度もあります。例えば、70歳未満で年収370万~770万円の人の医療費が月100万円かかり、病院で3割負担の30万円を支払っても、自己負担する限度額は8万7430円なので差額の21万2570円が支給されます=図②。

入院中の食事代、差額ベッド代などは全額自己負担ですし、休職中に減る収入の不安対策も兼ねて民間の医療保険で不足分を補うと良いでしょう。

人生は100年時代が近づいています。保険は若く、健康な時にしっかり内容を考えて選び、資産の運用形成とのバランスを考えて加入するようにしましょう。平時も非常時も安心して暮らせるマネープランを立てる事が大切なので、マネーに強くなりましょう。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほーむぷらざ』女性のイマドキ!マネー術

第1667号 2019年7月11日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:81

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。