マネー

2021年8月12日更新

[沖縄・マネー術]夫の死後の女性のマネー(前編)|女性のイマドキ!マネー術[29]

「夫の死後、私の生活は大丈夫?」と不安になった経験はありませんか?

夫の死後の女性のマネー(前編)

夫の死後 年金収入は激減!?

「夫の死後、私の生活は大丈夫?」と不安になった経験はありませんか? 「夫の死後の妻のお金」は対策しないと妻が生活困窮するリスクが高い課題ですが、気まずさから夫婦で話し合う機会が少なく、筆者は女性ファイナンシャルプランナーとして現場で危機感を感じています。そこで、今回から2回シリーズで夫の死後に妻の年金収入が大きく下がるリスクについてご紹介します。

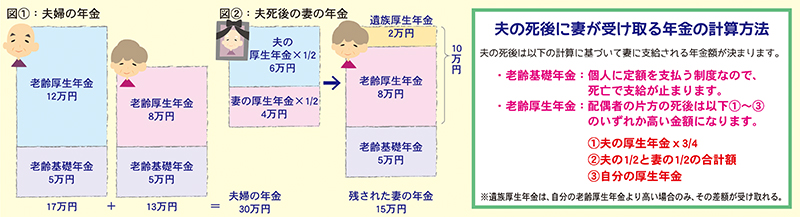

夫婦で30万円が妻15万円に!?

A子さん夫婦は長年共働きでした。夫の年金は厚生年金が12万円と老齢基礎年金(国民年金)が5万の合計17万円(月額相当)です。妻の年金は厚生年金が8万円と老齢基礎年金が5万円の合計13万円。夫婦合算の年金は30万円=図(1)=なので、ぜいたくをしなければ暮らせるとA子さんは安心していました。まさか、夫の死後に年金収入が激減して経済的に困窮するなど思ってもみなかったので、対策をしていませんでした。

A子さんのケースを具体的に見てみましょう。まずは右上の囲みに沿って(1)~(3)を計算すると、(1)9万円(12万円×3/4)、(2)10万円(12万円×1/2+8万円×1/2)、(3)8万円なので、A子さんは一番多い(2)10万円を受給すると分かりました。すると、これを知ったA子さんは自分の年金(13万円)と10万円を合算して23万円を受け取れるものと考えました。さて、A子さんは23万円受け取れるでしょうか? 答えはNOです。夫の死後に受け取る遺族厚生年金は、自分の老齢厚生年金より高い場合にのみ、その差額を受け取ることができます。そのため正解は、自分の老齢厚生年金8万円+(2)の10万円との差額2万円+自分の老齢基礎年金5万円を合わせた15万円=図(2)=となります。夫の生前は30万円だった年金が15万円も減額されるA子さんは、想定外の低い生活水準に直面することになりました。

夫の死後は「自分の厚生年金+夫分の3/4を継続受給できる」と思っている人が多いですが、間違いです。正しくは「先述の(1)~(3)の最多額か、自分の厚生年金のいずれか高い方+自分の老齢基礎年金」なので、残される妻の年金はかなり減額されてしまいます。

ラスト10年は女性独り

男性の平均寿命は81.41年、女性は87.45年(令和元年・厚生労働省)なので、女性は男性より約6年長生きです。そして、婚姻に関する統計(平成28年・厚生労働省)によると平成7年(26年前)に結ばれた婚姻の60.5%では夫が年上。年齢差は初婚が2.2歳、再婚が7.8歳差でした。男女の平均寿命差(約6年)と婚姻年齢差(2~8歳)を加味すると、夫に先立たれた妻は8~14年間を独りで過ごす可能性が高いことが分かります。

人生のラスト10年部分でお金に困りたくない。もし、そう思うなら、30~40歳代から「お一人様の妻の老後」を意識することが大切です。40年前後の運用期間と長期投資メリットを生かしてマネー計画を見直し、しっかりと実行に移しましょう。次回は専業主婦の妻と自営業の夫の例です。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1775号 2021年8月12日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:83

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。