マネー

2020年12月10日更新

新年こそ「貯蓄が苦手」を克服|女性のイマドキ!マネー術[20]

貯金が増えない。さぼっているわけではなく、毎月それなりに貯金しても、増えたり減ったりして残高が増えていかない。こんな状況に心当たりがありませんか? 今回は貯金しているのに増えないと悩む方々に改善方法をご紹介します。ぜひ参考にして2021年を「貯金=増えた」と言える1年にしてください。

「先取り貯金=増える」は不正解

先取り貯金だけでは増えない

結論を先に言うと、「先取り貯金=増える」は不正解です。給料から先に貯蓄分を取り分け残りで生活する先取り貯金はたまりやすく、財形貯蓄や定期積立預金は給与天引きで便利です。しかし、先取り貯金を続けても貯金が増えないと悩む人が非常に多いのが現実です。

たまらない原因は「丼勘定」

たまらない原因のナンバーワンは、丼勘定の貯金スタイルです。丼勘定スタイルとは、貯金目的や金額の設定をしないで定額を一つの口座に積み立て続けるスタイルです。皆さんは財形や積立口座に毎月3万円、ボーナスで10万円というふうにためていませんか? その口座から車検、旅行、車購入費などを捻出した経験がありませんか? 丼勘定スタイルはお金が一口座に集中するので残高が高めに見えてしまい、車購入、家電買い替えなどに「借りて」しまうことが多く、貯金が崩れやすくて減ったら戻りにくいのが特徴です。その結果として「貯金しているのに増えない」と悩む人が続出するわけです。

丼勘定スタイルから脱出するには教育費に○○万円、老後費用に○○万円を65歳までにためるといった具合に、貯金ごとに目的、金額、積立期間を明確にした「目的貯金」へ移行するのがお勧めですが、それはまた改めてご紹介しようと思います。

新年に向けすぐできるコト

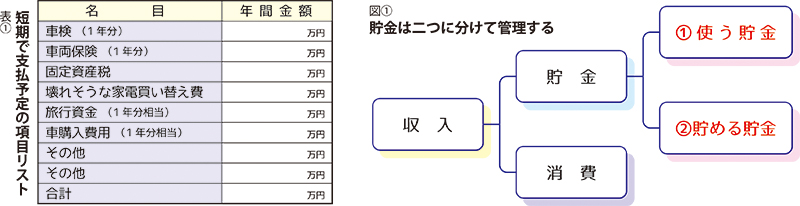

2021年を貯金が増える年にしたいなら、丼勘定貯金を最低二つに分けましょう。(1)は短期で支払い予定のお金を取り置きする口座です(例:車検、旅行、固定資産税、家電入れ替え、車購入費用など)。(2)は長期でためる人生を豊かにするためのお金の口座です(例:教育、ローン繰り上げ、老後資金など)=図①参照。

「貯金してもたまらない」原因は(1)と(2)が丼勘定になっていることなので、2021年は(1)と(2)を別々の口座で管理することを目標としましょう。(1)に必要なお金が確保できていれば(2)が減らないので、貯蓄が安定します。そのためにも2020年内にやっておきたい宿題として、(1)に必要な年間金額を計算してください=表①参照。

(1)が計算できたら、その分は別の口座で貯金をはじめます。(2)の財形や定期積立は(1)を引いた額で継続してください。マネー計画をもっと前に進めたい場合は、収入と(2)のバランスを考えながら希望する未来を実現するマネープランを立ててみましょう。難しければファイナンシャルプランナーの力を借りるのも良いでしょう。

まずは(1)を独立管理することで皆さまの2021年が、貯金が増える年になることをお祈りしたいと思います。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1740号 2020年12月10日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:83

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。