マネー

2020年2月13日更新

これからの時代の教育費の貯め方|女性のイマドキ!マネー術[11]

文・岡田有里(ファイナンシャルプランナー)

運用型は元本確保型と併用

教育費の貯め方が時代の流れと共に変化しています。学資保険でコツコツ貯めれば安全にお金が増えた時代が去り、学資保険の戻り率は105%前後に下がりました。それに伴い、有利な貯め方を求めて投資信託、終身保険、変額保険を組み合わせるなど、教育費の積み立て方法に悩んで筆者のもとに訪れる相談者が増えています。

そこで、今回は「教育資金を運用するのはありなのか?」という課題について筆者の個人見解を交えて考えてみようと思います。

教育費に運用はありか?

投資運用で貯める場合のデメリットは金額が確定しない事です。増えるかもしれない。減るかもしれない。これが運用のリスクで、子どもの進学時期は、運用が不調でもずらすことができない点を理解しておきましょう。

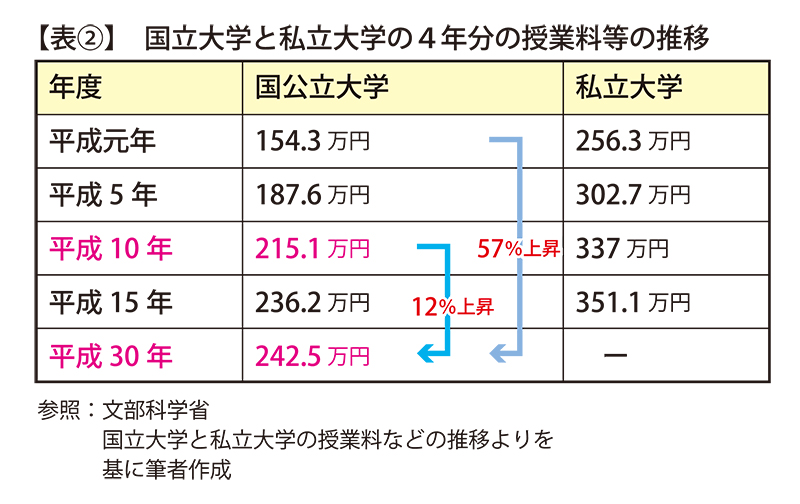

その上で誤解を恐れずに言うなら「教育費に運用はありか」と言えばありだと筆者は考えます。なぜなら税金や物価の上昇に伴い教育費が想定以上にかかるケースに備えてお金を殖やす必要があるからです。過去を振り返ると国公立大学の4年分費用は平成元年から30年間で57%、平成10年から30年にかけて12%上昇しました=表②。そして、国立大学が法人化した2004年以降は授業料を独自に増減可能となり、東京工業大学が2019年9月以降の入学者の授業料を53万5800円から64万5400円と約11万円(20%上昇)引き上げたのを受けて他の国立大学が追随する可能性を否定できません。

教育費に使える投資運用商品

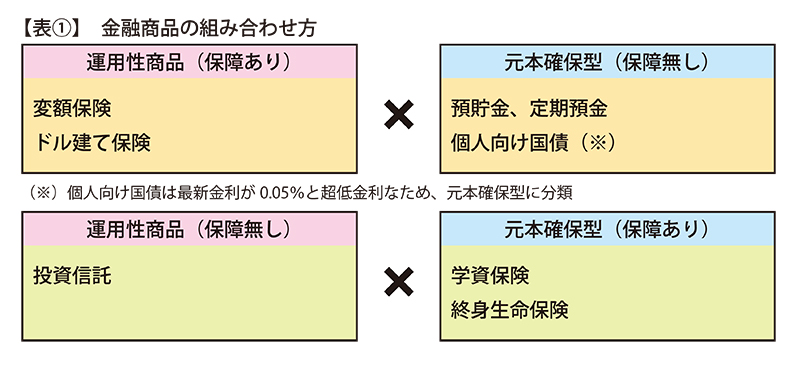

教育資金を積み立てながら運用する商品は二つのタイプに分かれます。一つ目は変額保険やドル建て保険など、親の万一に備えながら運用ができるタイプ。二つ目は投資信託の積み立てで、親の万一に備える保障がないタイプです。両方とも元本確保がないので資金が必要な時点でマイナス運用になる場合も想定して元本割れしない方法と組み合わせる事が重要です。

では、どう組み合わせれば良いのでしょうか? 投資運用を教育資金に取り入れる際は二つ以上の金融商品を組み合わせ、元本確保型の商品を必ず入れましょう。具体的には次の通りです。

表①にある「運用商品(保障あり)」を選ぶ場合は「元本確保商品(保障無し)」との組み合わせをお勧めします。「運用商品(保障無し)」には「元本確保商品(保障あり)」を組み合わせます。運用性を入れたくない場合は元本確保商品の保障無しと保障ありを組み合わせると良いでしょう。

組み合わせるメリットは次の四つ。

・元本確保型で一定金額が確保され安定する

・投資運用商品で教育資金の上昇に備えられる

・契約者の死亡、高度障害、ガンなどの特定疾病に保険で資金調達が可能

・積立商品で強制的に貯まる仕組みができる

商品の組み合わせや運用比率はケース・バイ・ケースなので今回は触れませんが、それぞれに良い点、悪い点があるので特徴を理解して自分に合った組み合わせを選び、運用は余裕資金で行う事を守って教育資金にリスクをかけ過ぎないようにしましょう。

教育費の基本は長期でコツコツ貯める事であり、必要時に必要額が貯まっている事が最も重要です。昭和、平成、令和と時代が変わっても基本は同じだと再確認した上でどういう手段で、何に着目して学資を貯めるべきなのか。長期的な視点での商品選びがますます必要になるので、周囲と情報共有や専門家のアドバイスも得ながら情報収集をすると良いでしょう。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

教育費の貯め方が時代の流れと共に変化しています。学資保険でコツコツ貯めれば安全にお金が増えた時代が去り、学資保険の戻り率は105%前後に下がりました。それに伴い、有利な貯め方を求めて投資信託、終身保険、変額保険を組み合わせるなど、教育費の積み立て方法に悩んで筆者のもとに訪れる相談者が増えています。

そこで、今回は「教育資金を運用するのはありなのか?」という課題について筆者の個人見解を交えて考えてみようと思います。

教育費に運用はありか?

投資運用で貯める場合のデメリットは金額が確定しない事です。増えるかもしれない。減るかもしれない。これが運用のリスクで、子どもの進学時期は、運用が不調でもずらすことができない点を理解しておきましょう。

その上で誤解を恐れずに言うなら「教育費に運用はありか」と言えばありだと筆者は考えます。なぜなら税金や物価の上昇に伴い教育費が想定以上にかかるケースに備えてお金を殖やす必要があるからです。過去を振り返ると国公立大学の4年分費用は平成元年から30年間で57%、平成10年から30年にかけて12%上昇しました=表②。そして、国立大学が法人化した2004年以降は授業料を独自に増減可能となり、東京工業大学が2019年9月以降の入学者の授業料を53万5800円から64万5400円と約11万円(20%上昇)引き上げたのを受けて他の国立大学が追随する可能性を否定できません。

教育費に使える投資運用商品

教育資金を積み立てながら運用する商品は二つのタイプに分かれます。一つ目は変額保険やドル建て保険など、親の万一に備えながら運用ができるタイプ。二つ目は投資信託の積み立てで、親の万一に備える保障がないタイプです。両方とも元本確保がないので資金が必要な時点でマイナス運用になる場合も想定して元本割れしない方法と組み合わせる事が重要です。

では、どう組み合わせれば良いのでしょうか? 投資運用を教育資金に取り入れる際は二つ以上の金融商品を組み合わせ、元本確保型の商品を必ず入れましょう。具体的には次の通りです。

表①にある「運用商品(保障あり)」を選ぶ場合は「元本確保商品(保障無し)」との組み合わせをお勧めします。「運用商品(保障無し)」には「元本確保商品(保障あり)」を組み合わせます。運用性を入れたくない場合は元本確保商品の保障無しと保障ありを組み合わせると良いでしょう。

組み合わせるメリットは次の四つ。

・元本確保型で一定金額が確保され安定する

・投資運用商品で教育資金の上昇に備えられる

・契約者の死亡、高度障害、ガンなどの特定疾病に保険で資金調達が可能

・積立商品で強制的に貯まる仕組みができる

商品の組み合わせや運用比率はケース・バイ・ケースなので今回は触れませんが、それぞれに良い点、悪い点があるので特徴を理解して自分に合った組み合わせを選び、運用は余裕資金で行う事を守って教育資金にリスクをかけ過ぎないようにしましょう。

教育費の基本は長期でコツコツ貯める事であり、必要時に必要額が貯まっている事が最も重要です。昭和、平成、令和と時代が変わっても基本は同じだと再確認した上でどういう手段で、何に着目して学資を貯めるべきなのか。長期的な視点での商品選びがますます必要になるので、周囲と情報共有や専門家のアドバイスも得ながら情報収集をすると良いでしょう。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1698号 2020年2月13日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:81

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。