マネー

2019年4月11日更新

浮いたお金は「働かせる」|女性のイマドキ!マネー術[1]

文・岡田有里(ファイナンシャルプランナー)

たまる体質の家計作りと節約効果

頑張って働いて得る収入も、お金を使う時はあっという間に消えてしまうと感じませんか?お金をためる早道は無く、地道にコツコツとためていくのが一番確実です。だからこそ、少しでも多くのお金を手元に残して増やすイマドキの節約術をご紹介します。

「何かをやめる」節約

テクノロジーの発達により携帯電話、固定電話、自宅インターネット、雑誌の定期購読、動画サイト、クラウド利用など便利さをお金で買う時代です。しかし、便利さと引き換えに発生する利用料が多くのお金を手元から流出させている現実は無視できません。

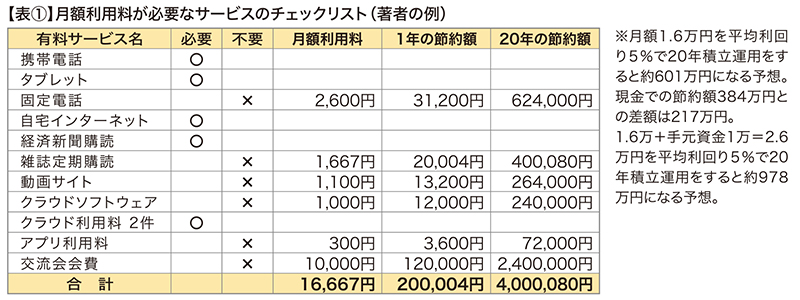

【表①】は筆者が利用する有料サービスのリストです。「必要=〇」と「不要=×」に区別すると不要なサービスが6個もあり、毎月の利用料を合計すると1.6万円でした。これは20年で400万円の節約になりステキな車が1台買える金額です。便利な有料サービスを手放すのは苦痛が伴いますが、節約効果は大きいので具体的な見直し効果を見てみましょう。

節約して貯金は古い?

節約してもそのままではお金は残りません。ポイントは節約で浮いたお金を積み立て運用してお金を働かせることです。例として、筆者が「やめる節約」で得る1.6万円の運用シミュレーションを紹介します。

毎月積立額=1.6万円、平均利回り5%で20年間運用する予想結果は601万円です。元本は384万円(1.6万×12カ月×20年)なので貯金との差は217万円です! さらに1歩踏み込んで、手元資金1万円を追加して毎月2.6万円を同様に運用すると978万円です。と言っても、積み立て運用の効果が出るのは20~30年後なので1日も早く行動に出て自分の力で明るい未来を構築しましょう。老後資金をためられないと諦めていた人も方法は必ずあるはずです。ぜひ、ご自身の有料サービスリストを見直してください。

ゲーム感覚で「使わない日」

「やめる節約」の効果とは異なりますが、日々の暮らしで節約を楽しむ「ノーマネーの生活ゲーム」を紹介します。

筆者は幼少期に小さな店を営む商人だった祖母から「お金は入ってきた後で使う」と教わり育ちました。例えば、正月休みは売り上げが無いので、正月明けの商売再開まではお金を使わず暮らします。それを我慢ではなく「ノーマネーの生活ゲーム」として、元旦から何日連続でノーマネーの生活ができるか、ゲーム感覚で楽しむ祖母や母の姿をよく覚えていて、幼少期にお金の「inとout」を感覚的に理解したと感じます。

ちなみに、筆者は気が向くと「ノーマネーの週末ゲーム」と称し楽しみながら節約をしていて、次回はゴールデンウイーク明けに「ノーマネー生活」をして連休中の出費を調整する節約ゲームをする予定です。意外と効果が高いので、皆さんもご家族で楽しみつつ、お金と親しみながら暮らしてください。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほーむぷらざ』女性のイマドキ!マネー術

第1654号 2019年4月11日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:81

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。