マネー

2021年5月13日更新

[沖縄・マネー術]学生時代の国民年金、どうする?|女性のイマドキ!マネー術[26]

学生時代は幅広い知識を身に付け、バラエティー豊かな経験を積むことが勉強と同じくらい重要です。特にお金の知識を得ることで人生の選択肢を広げ、生涯、収入を上げ続けることを意識して行動してほしいと筆者は考えます。そこで今回は、公的保障の基本として、学生時代の年金保険について取り上げます。

学生時代の国民年金、どうする?

賢く追納! 保障も節税も

未納があると受け取れない

「年金=老後にもらうもの」のイメージが強いのですが、そうではありません。国民年金制度は(1)老後生活を支える「老齢年金」(2)病気やケガで障害が残った時に「障害年金」(3)万一の死亡時に残された家族に給付される「遺族年金」の3本の柱があり、皆で暮らしを支え合うという社会保険の考え方で作られた仕組みです。保険料を未納のまま放置すると、いざという時に年金が受け取れなくなる場合があるので注意しましょう。国民年金保険料は月額1万6610円(令和3年度)で学生にとって重い負担です。「学生納付特例制度」を申請すると在学中の納付が猶予される制度があります。払えないからと未納で放置しないで、申請をしましょう。ただし、学生なら誰でも使えるわけではないので、前年度所得が128万円+扶養親族の数×38万円で計算した額以下に該当するか確認しましょう。ちなみに、家族の所得額は問いません。

将来の年金が減ってしまう

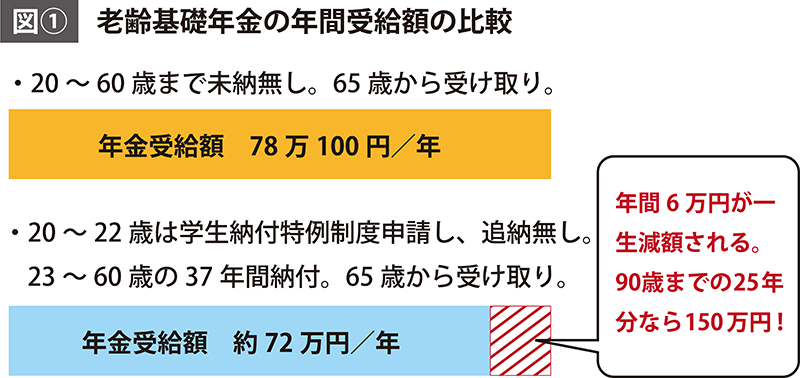

学生時代の年金は「学生納付特例制度」を申請したから大丈夫? 答えは「NO」です。この制度は免除ではなく、猶予なのでその期間分を「追納」しないと、した場合と比べ将来の年金受取額が毎年6万円、生涯にわたって減額されます=図1。3年分の保険料=59万7960円(1万6610円×36ヵ月)に対して、65~90歳の25年間の減額分が約150万円と考えると、追納する方が賢明だと言えます。といっても、現役学生にとって年間保険料=1万6610円×12=19万9320円をバイト料から払うのは大変ですし、若手社会人が3年分の約60万円を追納するのも大変です。

親子で節税しながら年金払い

そこで、筆者は「親が追納」して節税しながら実質負担額を軽減する方法をご紹介します。年金保険料は社会保険料控除として所得税+住民税において100%控除されるので親が払う場合に高い節税効果が期待できます。では、実際の節税効果を見てみましょう。

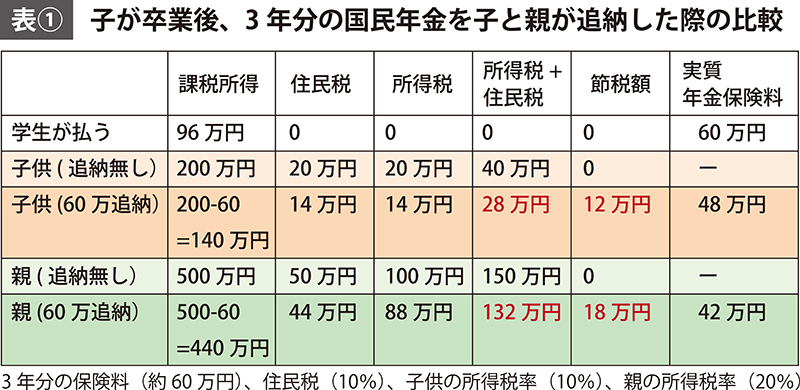

表(1)は卒業後に3年分(約60万円)を子と親が追納した場合の節税効果をまとめました。追納後に子は12万円の節税に対して親は18万円なので、親の節税効果が6万円分高いことが分かります。表(1)の保険料の実質負担額をみると現役学生が払うと節税効果がゼロなので実質負担保険料が60万円なのに対し、親が追納すると実質42万円となり18万円分お得になりますね。これを踏まえて学生時代は学生納付特例制度を申請して納付を猶予にする。卒業後に親がまとめて追納し、実質負担分を子供が親に分割払いで返すことで大人の責任を果たしながら負担を最小限にする方法です。

今回の計算のように42万円の実質負担額で将来150万円の年金減額を防げるなら実行する価値が十分あるのではないでしょうか。学生納付特例の承認を受けた期間の保険料は10年以内であれば後から追納できるので、間に合う方は検討してみてください。

おかだ・ゆり/ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業を経て沖縄へ。女性のマネー知識の底上げをライフワークに活動

『週刊ほ〜むぷらざ』女性のイマドキ!マネー術

第1762号 2021年5月13日掲載

この記事のキュレーター

- キュレーター

- 岡田有里

これまでに書いた記事:81

ファイナンシャルプランナー。ファイナンシャルアライアンス(株)沖縄支店所属。外資系企業に就職し海外勤務を経験し、2000年に沖縄へ。「私の未来に安心を!」をテーマに、女性のマネー知識の底上げをライフワークに活動。